본 분석은 팀리미티드의 '영끌' 유저 실구매 영수증 데이터를 기반으로 하며, 유저 편향 보정을 위해 성별·연령·지역·가구원수 기준 가중치 보정(Post-Stratification)을 적용했습니다.

분석 기간은 2025년 10월~2026년 4월입니다.

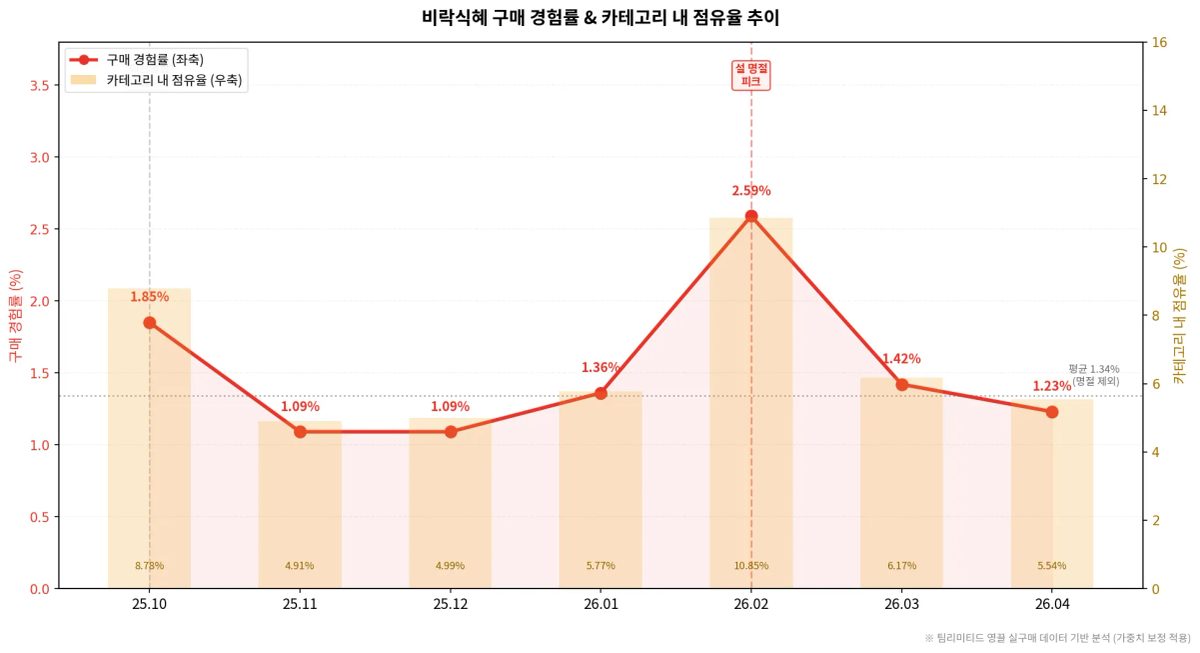

신제품 출시 직후 반짝, 한 달 만에 절반으로. 구매 경험률이 말해주는 것

비락식혜의 구매 경험률(전체 활성 구매자 중 해당 브랜드를 한 번 이상 구매한 비율)은 분석 기간 중 명절을 제외한 안정 구간 평균 1.34%를 기록했다.

이 기준 대비 2025년 10월은 1.85%로 +0.51%p 높은 수준이었다. 팔도가 이천햅쌀 비락식혜를 출시한 것이 2025년 9월 9일, GS25 입점이 같은 달 18일이었으니, 신제품 효과가 10월 수치에 반영된 것으로 추정된다.

그러나 11월이 되자 구매 경험률은 1.09%로 되돌아갔다. 안정 구간 평균 1.34% 대비 -0.25%p 낮은 수준이다. 카테고리(차·전통음료) 내 브랜드 점유율로 보면 10월 8.78%에서 11월 4.91%로 절반 가까이 줄었다.

신제품이 시장에서 사라진 게 아니다. 신규 구매자가 재구매로 전환되지 않은 것이다. 이천햅쌀 비락식혜는 "밥알을 20% 늘린 프리미엄 신제품"으로 출시됐지만, 첫 구매자를 두 번째 구매로 연결하는 구조는 아직 데이터상에서 확인되지 않는다.

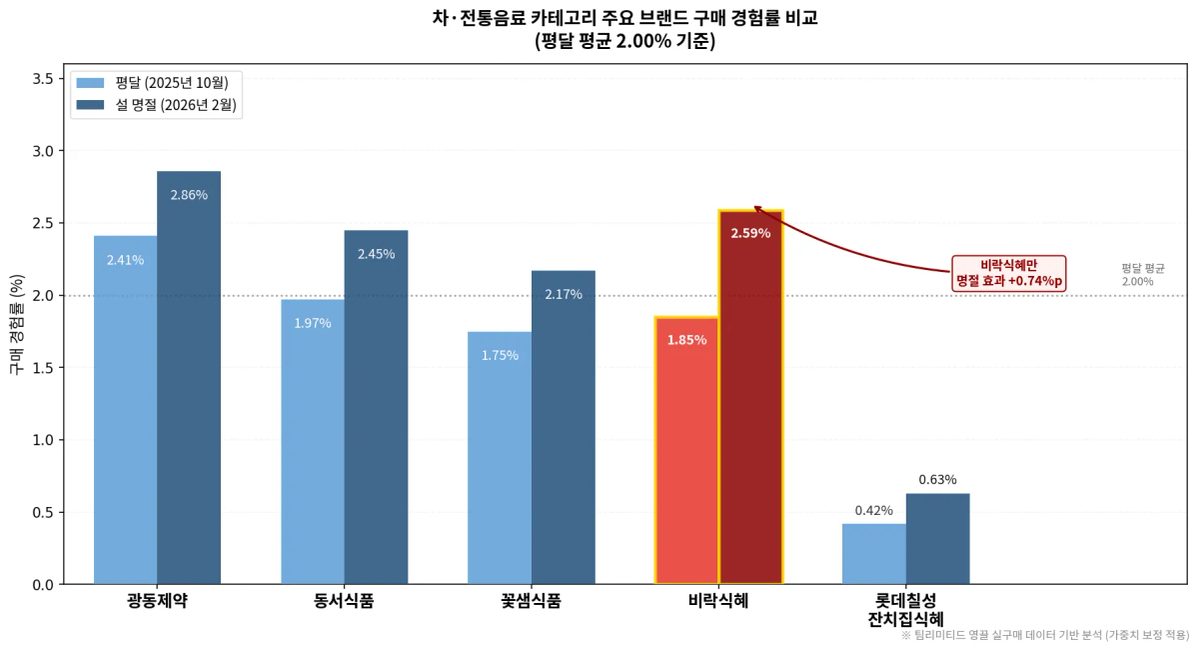

경쟁 브랜드는 연중 안정적인데, 비락식혜만 명절에 폭등한다

차·전통음료 카테고리의 상위 브랜드 구매 경험률을 살펴보면 구도가 선명해진다.

명절을 제외한 평달 기준, 광동제약은 2.41~2.86% 구간을 꾸준히 유지했다. 동서식품은 1.97~2.66%, 꽃샘식품은 1.75~3.21%로 역시 안정적인 흐름이다. 이 세 브랜드의 평달 평균은 약 2.00% 수준이다.

비락식혜의 평달 구매 경험률 평균은 1.34%로, 상위 3개 브랜드 평균 2.00% 대비 약 -0.66%p 낮다. 카테고리 4위권이다.

그런데 2026년 2월(설 명절)에 상황이 완전히 달라진다. 비락식혜의 구매 경험률이 2.59%로 치솟으며 광동제약(2.86%)에 이어 카테고리 전체 2위로 뛰어오른다. 안정 구간 평균 1.34% 대비 +1.25%p, 상승폭 기준으로 경쟁 브랜드 중 가장 크다.

카테고리 내 점유율도 같은 흐름이다. 평달 평균 5~6%대에서 명절 달에 10.85%로 두 배 가까이 뛰었다가, 3월에 6.17%, 4월에 5.54%로 빠르게 수축한다.

광동제약과 꽃샘식품은 명절 달에도 구매 경험률이 소폭 오르는 데 그친다. 두 브랜드의 구매층은 명절 여부와 무관하게 일상적으로 제품을 찾는 패턴이다. 반면 비락식혜는 명절이 구매를 만드는 결정적 계기가 되는 구조다. 연간 1~2개월만 최상위 경쟁에 참여하는 셈이다.

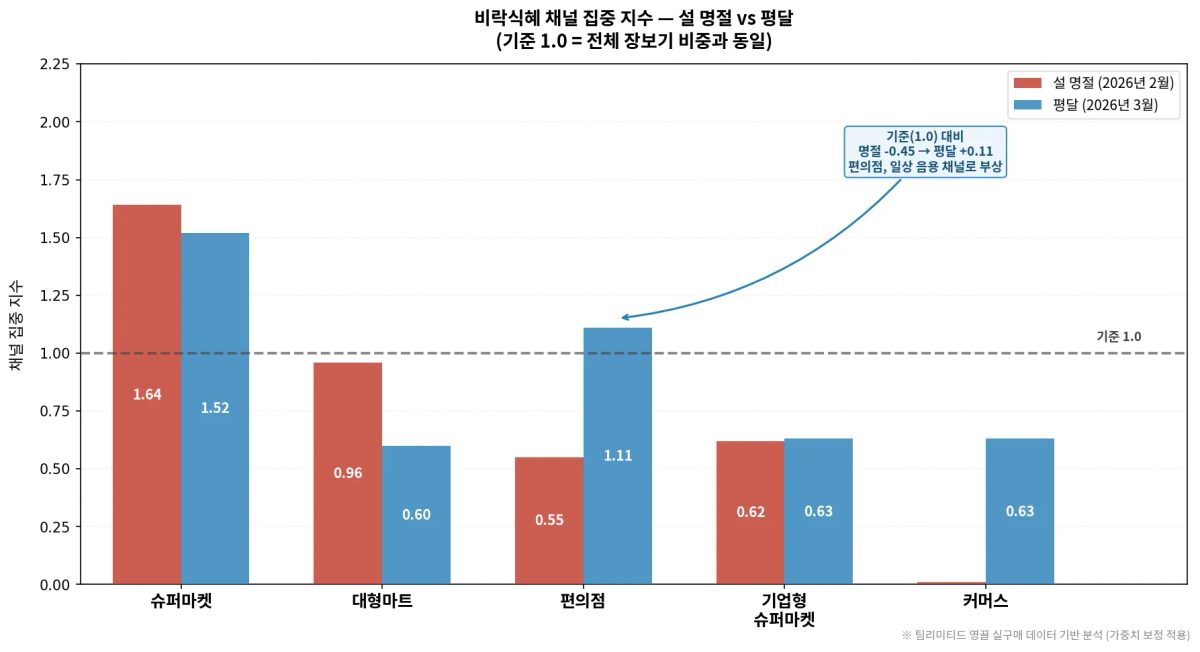

슈퍼마켓 집중 지수 1.64, 편의점은 명절엔 0.55 → 평달엔 1.11

채널 집중 지수는 "전체 장보기에서 이 채널이 갖는 비중 대비, 이 브랜드가 해당 채널에 얼마나 더 쏠려 있는지"를 보는 숫자다. 1.0이 평균이고, 1.5이면 평균보다 50% 더 집중된 것이다.

명절 달(2026년 2월) : 슈퍼마켓 집중 지수는 1.64다. 전체 장보기에서 슈퍼마켓이 차지하는 비중(37.3%)을 기준으로 보면, 비락식혜 구매의 61.2%가 슈퍼마켓에서 일어난 것이다.

반면 편의점은 0.55로 기준(1.0) 대비 -0.45 낮은 수준, 커머스는 사실상 0이었다.

평달(2026년 3월) : 슈퍼마켓은 1.52로 여전히 높지만, 편의점이 1.11로 올라온다. 기준값 1.0 대비 +0.11로, 명절 대비 +0.56%p 상승한 셈이다. 전체 장보기에서 편의점이 갖는 비중(22.3%)보다 비락식혜의 편의점 구매 비중(24.7%)이 더 높다는 의미다.

동반구매 패턴도 구매 맥락을 보완한다. 비락식혜와 같은 영수증에 담기는 상위 카테고리는 채소류·스낵·탄산음료·냉동식품 순이었고, 소주도 상위권에 있었다. 독립적으로 사는 음료라기보다, 장보기나 식사 자리의 맥락에서 함께 담기는 품목에 가깝다.

핵심 내용

비락식혜 구매 경험률은 명절 제외 안정 구간 평균 1.34% 대비, 설 명절 2026년 2월에 2.59%로 +1.25%p 높았다. 이 진폭은 경쟁 브랜드(광동제약, 꽃샘, 동서식품) 대비 압도적으로 크다.

이천햅쌀 신제품 출시가 맞물린 2025년 10월은 안정 구간 평균 대비 +0.51%p였지만, 한 달 만에 평균 이하로 되돌아갔다. 재구매 전환 설계의 과제가 남는다.

채널 집중 지수는 명절 슈퍼마켓 1.64에서 평달 편의점 1.11로 구매 맥락이 전환된다. 두 채널의 성격이 다른 만큼 채널별로 다른 접근이 필요함을 시사한다.

시사점

제조사(팔도) 관점에서 데이터가 보여주는 과제는 두 가지로 압축된다.

첫째는 신제품의 재구매 전환율 설계다. 이천햅쌀 신제품처럼 초기 유입 효과는 확인되지만, 이를 지속 구매로 연결하는 CRM 접점이나 리텐션 설계가 병행되지 않으면 단기 효과에 그칠 수 있다.

둘째는 편의점 채널의 일상 음용 맥락 강화다. 평달 편의점 집중 지수가 1.11로 유의미한 수준에 올라온 만큼, 이 채널에서의 가시성 확대를 검토해볼 만하다.

유통사 관점에서는 전통음료 카테고리가 편의점에서 명절 외 시즌에도 일정한 수요 기반을 형성하고 있다는 점이 주목할 만하다.

냉장 음료 코너 내 전통음료 섹션의 연중 안정적인 진열 유지나, 비락식혜 제로 라인업을 활용한 헬시플레저 소구가 시도해볼 수 있는 방향이다.

자주 묻는 질문 (FAQ)

Q. 비락식혜의 평달 구매 경험률이 경쟁 브랜드보다 낮은 이유는 무엇인가요?

A. 광동제약(옥수수수염차 등)·꽃샘·동서식품은 일상 음용 목적의 차 음료 라인업을 통해 명절과 무관하게 연중 고정 구매층을 확보하고 있습니다. 비락식혜는 상차림·선물용 수요에 구매가 집중되는 구조로, 카테고리 내 구매 맥락 자체가 다릅니다.

Q. 이천햅쌀 비락식혜 신제품의 실질적 효과는 어느 정도였나요?

A. 출시 직후인 2025년 10월 구매 경험률이 안정 구간 평균 1.34% 대비 +0.51%p 높은 1.85%로 나타나 단기 유입 효과는 확인됩니다. 다만 11월에 1.09%로 평균 이하로 내려간 것을 보면, 신규 유입된 구매자의 재구매 전환이 이루어지지 않은 것으로 추정됩니다.

Q. 비락식혜의 편의점 채널 잠재력은 어떻게 평가할 수 있나요?

A. 명절 달에 편의점 집중 지수가 0.55(기준 1.0 대비 -0.45)로 낮지만, 평달에는 1.11(기준 대비 +0.11)로 올라옵니다. 전체 장보기에서 편의점이 갖는 비중을 소폭 상회하는 수준으로, 일상 음용 채널로서의 가능성이 형성되고 있는 단계입니다.

마치며

비락식혜는 명절마다 정확하게 피크를 찍는 브랜드다. 그 자체가 강력한 자산이지만, 나머지 11개월을 어떻게 채울 것인가는 여전히 열린 질문이다. 편의점 집중 지수가 평달에 1.11로 올라오고, 신제품이 단기 유입을 만들어내는 것은 가능성의 신호다. 이 신호를 지속적인 구매 경험률 상승으로 이어가는 것이 다음 과제가 될 것으로 보인다.

전통음료 카테고리에서 광동제약이 연중 1위를 유지하는 구매자 기반의 실체는 무엇일까. 다음 분석에서는 카테고리 내 브랜드 간 구매자 중복도와 스위칭 패턴을 살펴볼 예정이다.

본 분석은 팀리미티드 '영끌' 앱의 실구매 영수증 데이터를 기반으로 하며, 성별·연령·지역·가구원수 기준 가중치 보정을 적용했습니다. 데이터 문의: sales@teamremited.com