본 분석은 팀리미티드의 '영끌' 유저 실구매 영수증 데이터 기반이며, 유저 편향 보정을 위해 인구 구조 가중치 보정(Raking, Cap=5.0)을 적용했습니다.

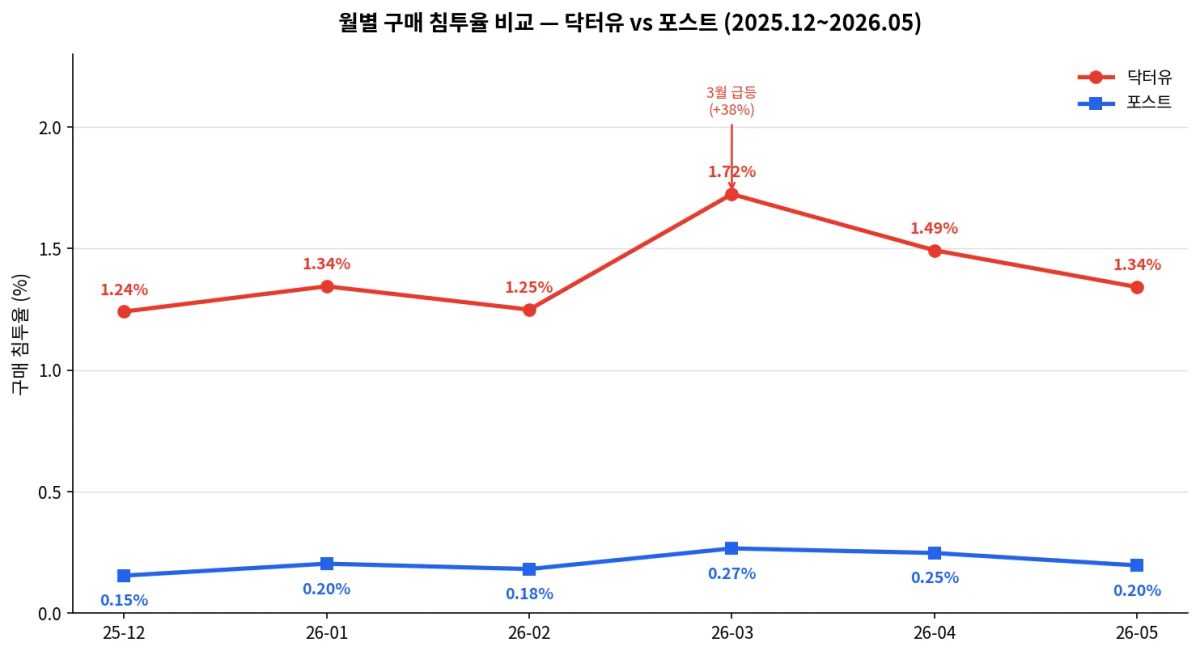

침투율 6.7배 격차, 3월 동반 급등이 의미하는 것

6개월 평균 구매 침투율은 닥터유 1.40%, 포스트 0.21%로 약 6.7배 차이입니다. 닥터유PRO는 2025년 11월 기준 누적 매출 600억 원을 돌파하며 단백질 스낵 카테고리 선두를 굳히고 있습니다.

주목할 포인트는 2026년 3월입니다. 닥터유는 1.724%, 포스트는 0.267%로 두 브랜드가 동시에 6개월 내 최고치를 기록했습니다.

특정 브랜드의 캠페인 효과가 아니라, 봄철 운동·다이어트 시즌 수요가 카테고리 전체를 끌어올리는 계절 패턴으로 읽힙니다. 이 구간에 미디어 예산을 집중하는 것이 두 브랜드 모두에게 유효한 타이밍 전략이 될 수 있습니다.

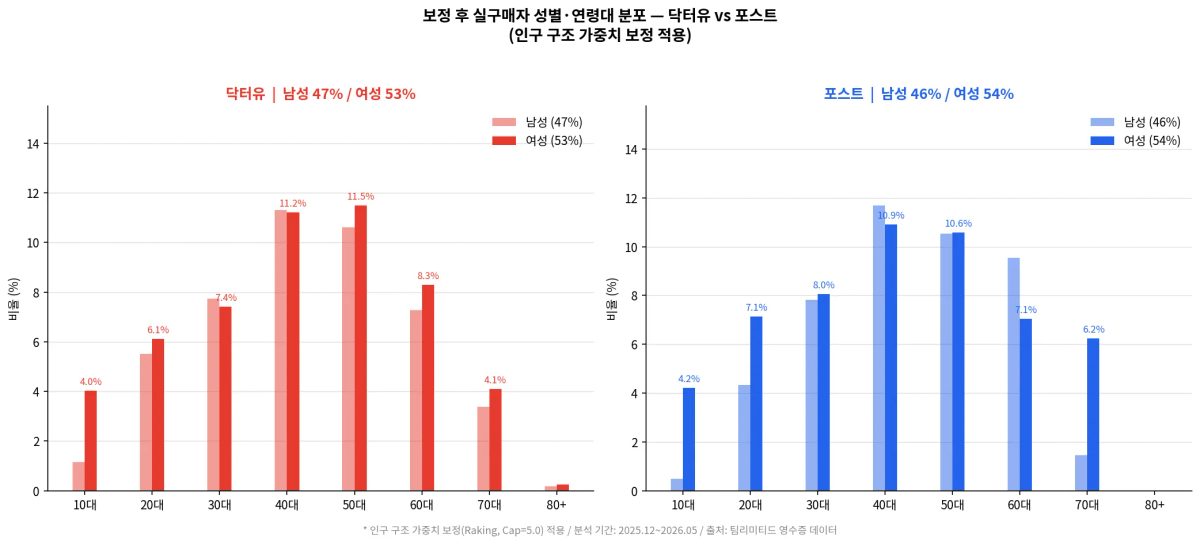

실구매자 프로파일 : 40~50대 남녀 균등

닥터유의 연령대 분포에서 가장 높은 구간은 40대(22.5%)와 50대(22.1%)로, 남녀 비율이 각각 약 11% 내외로 균등합니다.

포스트도 40대(22.6%), 50대(21.1%) 순이며 성별 구성은 비슷합니다. 30대와 60대도 각각 15~16%로 고르게 분포합니다.

이 구조는 중요한 시사점을 제공합니다. 단백질바를 '젊은 헬스족'이나 '중년 여성 건강 간식'으로 포지셔닝하는 브랜드가 있다면, 실제 구매층은 그보다 훨씬 폭넓은 40~50대 남녀 일반 소비자임을 의미합니다.

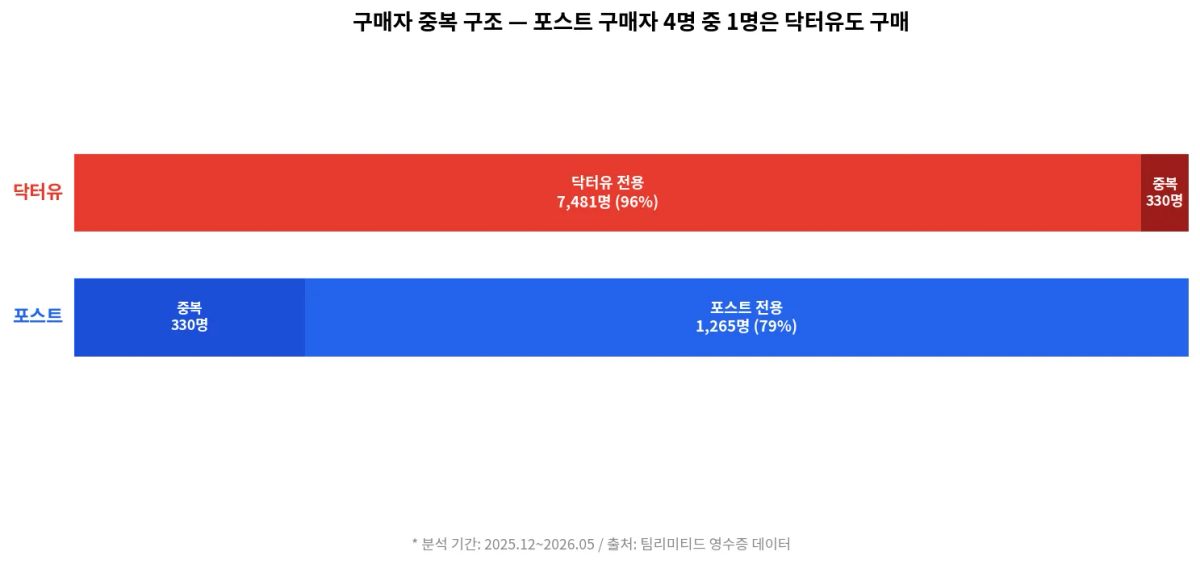

포스트 구매자 4명 중 1명은 닥터유도 산다. 중복 구매 구조

영끌 유저의 두 브랜드 동시 구매자는 330명으로, 포스트 전체 구매자(1,595명)의 26%에 해당합니다. 닥터유 구매자(7,811명) 기준으로는 4.2%에 불과한 이 비대칭 구조는, 포스트의 핵심 고객이 이미 단백질바 카테고리에 익숙한 헤비유저임을 보여줍니다.

포스트 입장에서 닥터유는 경쟁 브랜드이자, 자사 고객이 가장 많이 병행 구매하는 브랜드입니다. 이 중복층을 포스트 전용 충성 고객으로 전환하는 것이 현실적인 점유율 확대 경로입니다.

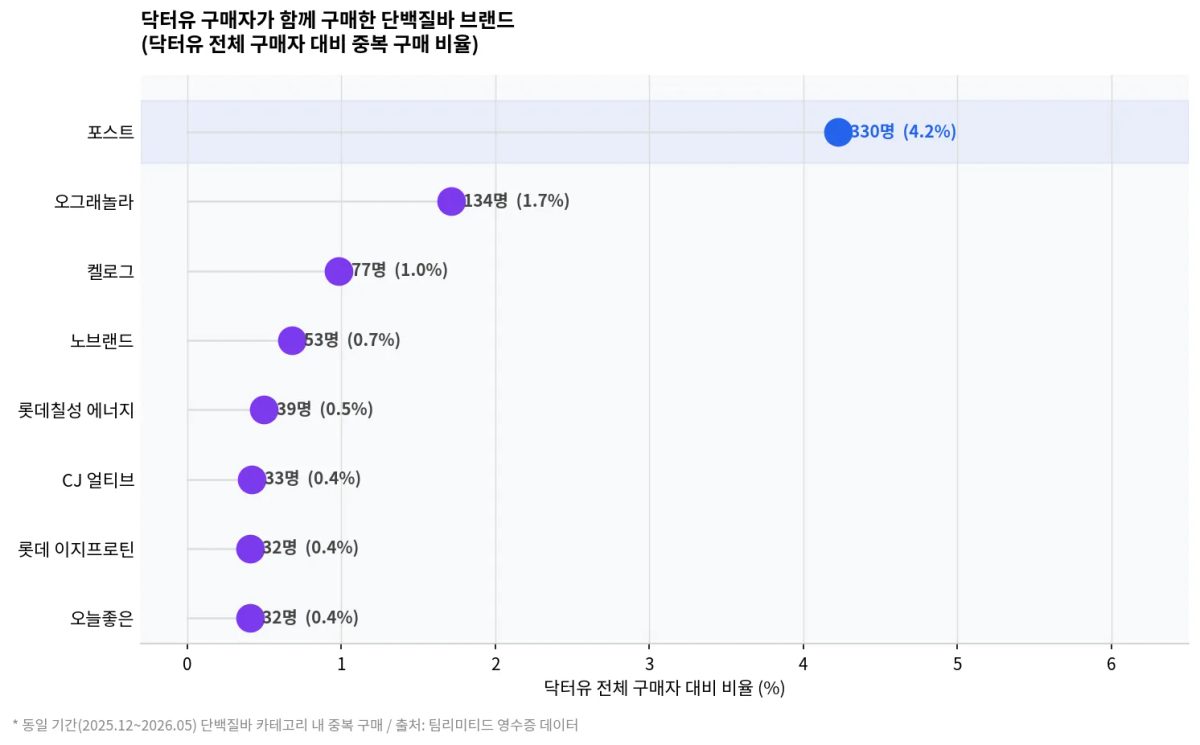

닥터유 구매자의 이탈 경로, 포스트가 압도적 1위

닥터유 구매자가 같은 기간 단백질바 카테고리에서 동시에 구매한 타 브랜드 1위는 포스트(330명), 2위는 오리온 오그래놀라(134명)였습니다. 자사 브랜드인 오그래놀라가 2위를 차지한 것은, 닥터유 구매자가 '단백질 기능성'뿐 아니라 '건강 간식' 영역 전반을 폭넓게 소비함을 시사합니다.

포스트 구매자 역시 동시 구매 1위는 닥터유(330명)로, 두 브랜드는 경쟁하면서도 동일 소비자를 공유하는 보완재 관계에 있습니다.

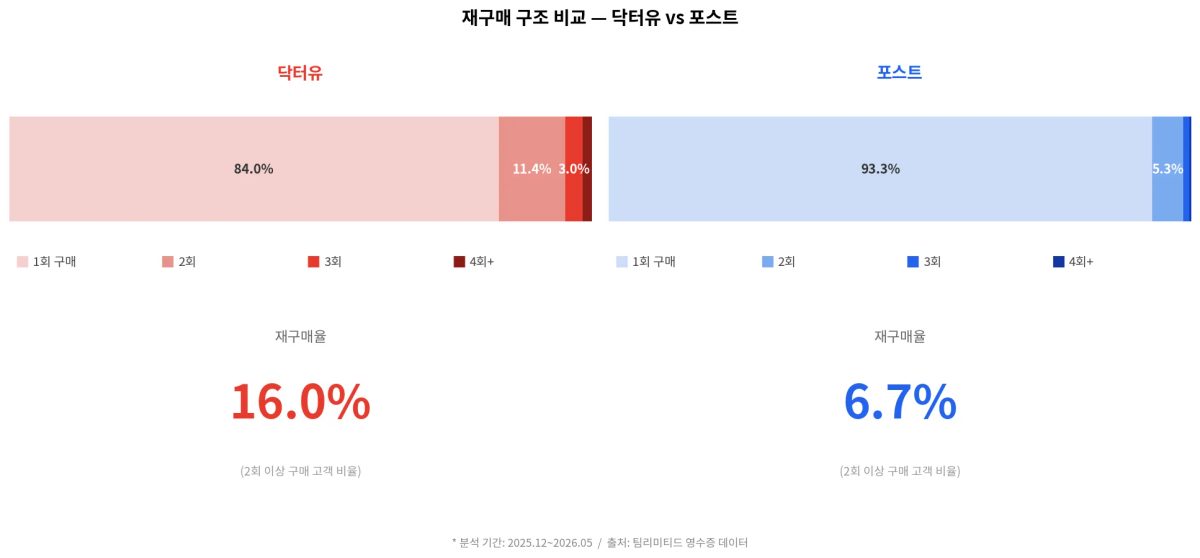

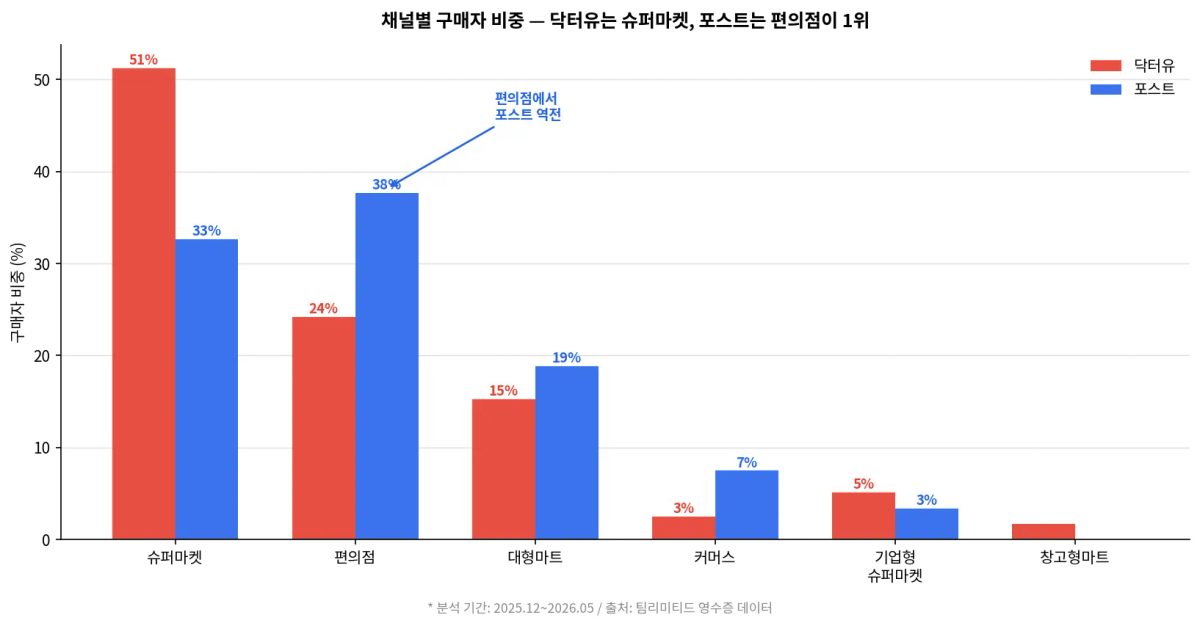

재구매율 16% vs 7%, 채널 구조가 만든 격차

6개월 내 재구매율(2회 이상 구매자 비율)은 닥터유 16.2%, 포스트 6.5%로 두 배 이상 차이납니다.

채널 분포에서 힌트를 찾을 수 있습니다. 닥터유는 슈퍼마켓 비중 51%, 편의점 24% 순으로 정기 장보기 채널 중심입니다. 포스트는 편의점이(38%) 1위로 슈퍼마켓(33%)을 앞섭니다.

편의점은 계획 구매보다 충동 구매 비중이 높아, 첫 구매 이후 재구매로 이어지는 전환율이 슈퍼마켓 대비 낮을 수 있습니다. 포스트의 재구매율 열세는 브랜드 선호도보다 유통 채널 구조에서 비롯된 측면이 큽니다.

핵심 내용

단백질바 실구매자는 40~50대 남녀 균등 분포로, 단백질바는 특정 성별·연령 타깃이 아닌 중장년 일반 소비자 카테고리다.

포스트 구매자의 26%가 닥터유 중복 구매자로, 포스트는 카테고리 헤비유저를 기반으로 하며 이들을 잡는 것이 점유율 확대의 핵심 경로다.

재구매율 격차(16% vs 7%)는 브랜드 충성도보다 슈퍼마켓 vs 편의점이라는 채널 구조 차이에서 비롯되며, 포스트의 재구매 설계는 채널 전환 전략과 함께 가야 한다.

시사점

제조사 관점

닥터유의 과제는 재구매율 16%를 30%대로 끌어올리는 습관화 설계입니다. 40~50대 남녀를 겨냥한 슈퍼마켓 대용량 기획, 정기배송 모델이 효과적인 방향입니다.

포스트는 편의점 첫 구매 고객이 슈퍼마켓·온라인 채널에서 재구매로 이어지도록 하는 '2차 구매 여정 설계'가 핵심 과제입니다. 봄 시즌(3월) 전후 동시 캠페인 집행도 카테고리 전체의 파이를 키우는 데 효과적입니다.

유통사 관점

닥터유·포스트 중복 구매자 330명은 카테고리 최고 관여도 고객군입니다. 이들을 겨냥한 번들 기획, 단백질바 전용 코너 구성, 3월 시즌 기획전이 카테고리 전체 매출 제고로 이어질 수 있습니다.

FAQ

Q. 보정 후에도 닥터유·포스트 모두 여성이 약간 더 높은데, 왜 그런가요?

인구 구조 보정 후에도 여성 구매자가 53~54%로 소폭 높게 나타납니다. 이는 한국 인구의 여성 비중이 남성보다 약간 높고(특히 50~60대 이상), 식품·간식 구매 행동에서 여성의 구매 빈도가 상대적으로 높은 경향이 반영된 결과로 볼 수 있습니다. 다만 보정 전(여성 70% 이상)과 비교하면 격차는 크게 줄어들었습니다.

Q. 포스트가 편의점 비중이 높은데, 이걸 약점으로만 봐야 하나요?

편의점 채널은 재구매율이 낮지만 신규 고객 유입에는 유리합니다. 편의점에서 포스트를 처음 접한 고객이 슈퍼마켓이나 온라인 채널로 자연스럽게 이어지도록 하는 '채널 퍼널 설계'가 포스트의 성장 레버가 될 수 있습니다.

Q. 3월 침투율 급등이 캠페인 집행 근거가 되려면 어떤 추가 검증이 필요한가요?

연간 계절성 패턴을 확인하려면 최소 2개년 데이터가 필요합니다. 또한 3월 급등이 특정 브랜드 프로모션과 맞물린 것인지, 순수 계절 수요인지를 분리해야 합니다. 이벤트 전후 침투율 변화를 비교하는 캠페인 리프트 분석이 다음 단계로 적합합니다.

마무리

단백질바 카테고리는 오리온·동서식품 외에도 하림, CJ제일제당, 동원 등 F&B 대기업의 신규 진입이 잇따르고 있습니다.

다음 편에서는 후발 브랜드들의 런칭 후 생존율 코호트를 분석합니다. 닥터유라는 강력한 선발자 앞에서, 신규 진입 브랜드의 재구매 전환율은 어떻게 다를까요?