본 분석은 팀리미티드 '영끌' 유저 실구매 영수증 데이터를 기반으로 하며, 유저 편향 보정을 위해 성별·연령·지역·가구원수 기준 가중치 보정을 적용했습니다.

막걸리는 오랫동안 '중장년 아재 술'로 불렸습니다. 하지만 시장은 조용히 달라졌습니다. 지평주조는 퍼스트브랜드 대상 막걸리 부문을 5년 연속 수상하며 MZ세대 점유율을 높이고 있고, 서울장수는 117년 이상의 역사와 수도권 장악력으로 여전히 1위 자리를 지킵니다. 두 브랜드의 실구매 데이터를 함께 열어봤습니다.

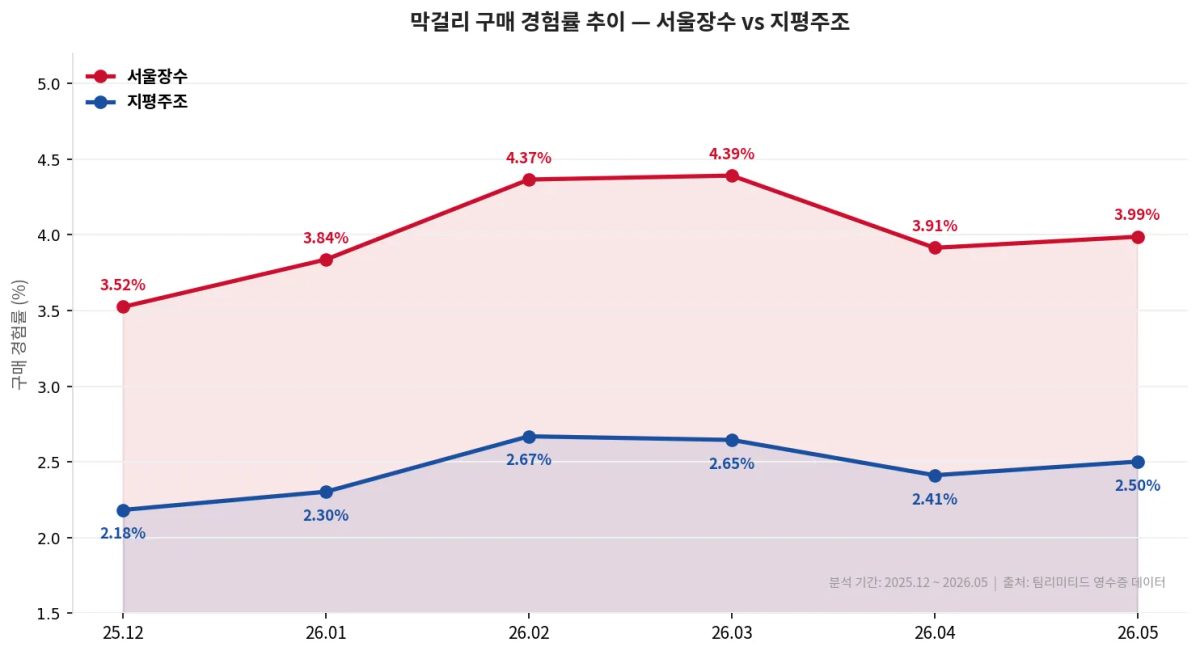

구매 경험률 추이 : 두 브랜드 모두 우상향, 격차는?

서울장수의 구매 경험률은 2025년 12월 3.52%에서 2026년 5월 3.99%로 상승했습니다. 지평주조도 같은 기간 2.18%에서 2.50%로 꾸준히 올라왔습니다.

두 브랜드 모두 분석 기간 6개월 내내 우상향했다는 점이 인상적입니다. 구매 경험률이란 전체 패널 중 실제로 이 브랜드를 구매한 비율입니다. 단순히 누가 많이 샀느냐가 아니라, 얼마나 더 많은 새 고객을 만나고 있느냐를 보여줍니다.

두 브랜드의 격차는 약 1.4~1.7%p 수준으로 유지됩니다. 서울장수가 절대적 규모에서 앞서지만, 지평주조의 상승 기울기가 결코 느리지 않습니다.

왜 이럴까요? 지평주조는 2024년 퍼스트브랜드 대상에서 막걸리 부문 5년 연속 1위를 차지했으며, 신규 구매자 중 여성 비율 69.1%, 2030세대 비율 73.4%로 MZ세대 침투가 가속화되고 있습니다. 영수증 데이터에서도 같은 방향의 시그널이 포착됩니다.

캠페인 전략 제언 서울장수는 '유지'보다 '확장' 전략이 필요한 시점입니다. 경험률 상승 속도를 높이려면 신규 유입 타깃에 집중한 디지털 캠페인이 효과적입니다. 지평주조는 현재의 상승 모멘텀을 활용해 구매 빈도를 높이는 재구매 유도 전략이 병행될 필요가 있습니다.

채널 집중 지수 : 두 브랜드, 채널 전략이 다르다

채널 집중 지수(전체 장보기 비중 대비 해당 채널에서의 브랜드 구매 집중도)를 보면, 서울장수와 지평주조는 완전히 다른 채널 구조를 가집니다.

채널 집중 지수란, 전체 패널이 특정 채널에서 장보기를 하는 비중 대비 이 브랜드를 구매하는 비중이 얼마나 더 높은지를 보여주는 숫자입니다. 1.0이면 평균과 동일, 1.0 초과면 그 채널에 더 집중된다는 의미입니다.

두 브랜드 모두 슈퍼마켓이 가장 높지만, 이후가 다릅니다.

서울장수는 편의점(0.61)이 2위로 강하고, 지평주조는 편의점(0.31)이 약한 대신 대형마트(0.47)와 창고형마트(0.21)가 상대적으로 높습니다.

이 수치는 절대값이 아닌 상대 집중도라는 점이 중요합니다. 모든 채널에서 1.0 미만이라는 건, 막걸리가 아직 전체 장보기 구성에서 차지하는 비중이 다른 카테고리보다 낮다는 뜻이기도 합니다.

혼술족·홈술족 트렌드에 따라 대형마트와 편의점에서 막걸리를 구매하는 소비자가 빠르게 늘었습니다. 그런데 데이터는 두 브랜드가 이 흐름에서 서로 다른 채널을 타고 있음을 보여줍니다.

캠페인 전략 제언 서울장수는 편의점 중심 캠페인이 효율적입니다.

이미 편의점 집중도가 높으므로, 편의점 채널 내 가시성(냉장 진열 위치, POP, 콜라보 굿즈)에 투자하면 전환율을 높일 수 있습니다. 지평주조는 대형마트·창고형마트에서 상대적 집중도가 높으므로, 대형마트 주말 시음 행사·번들 기획 상품 전략이 적합합니다.

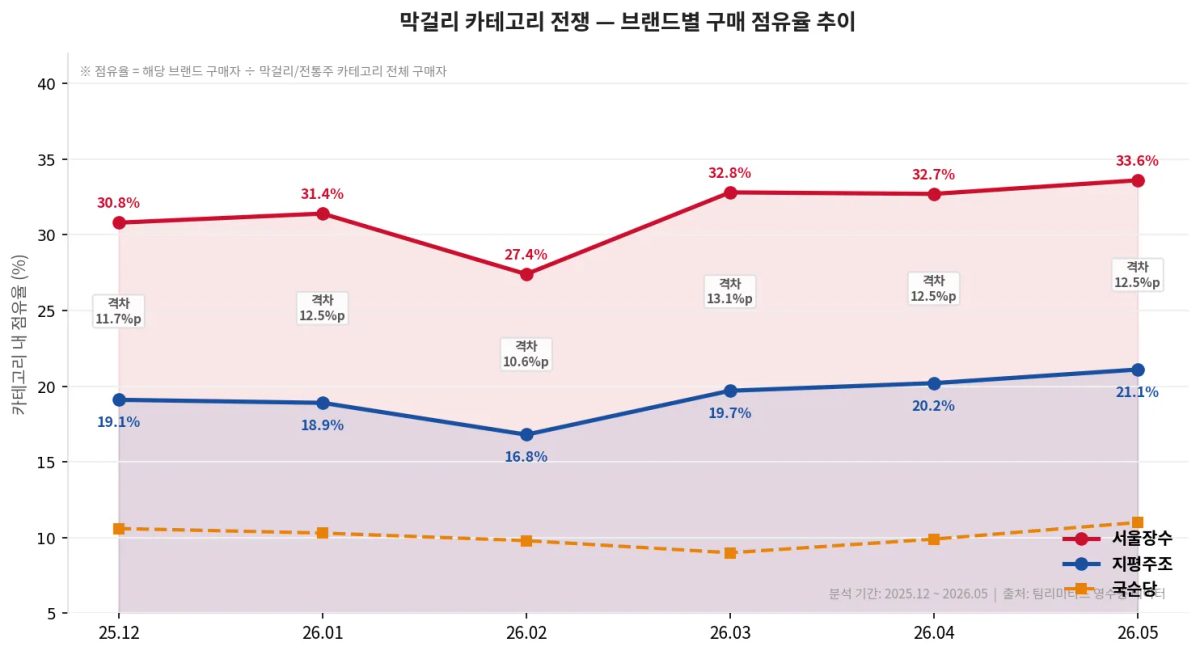

카테고리 전쟁, 1위와 2위의 실제 격차

2026년 5월 기준 서울장수의 카테고리 내 점유율은 33.6%, 지평주조는 21.1%입니다. 6개월 전 대비 서울장수는 +2.8%p, 지평주조는 +2.0%p로 두 브랜드 모두 점유율이 확대되었습니다.

흥미로운 점은 2026년 2월의 변동입니다. 같은 달 두 브랜드 모두 점유율이 하락했고(서울장수 27.4%, 지평주조 16.8%), '기타' 브랜드 점유율이 63.8%로 급등했습니다.

이는 2월 설 연휴 시즌에 지역 막걸리·전통주 수요가 일시적으로 폭발했기 때문으로 해석됩니다. 빅 브랜드의 점유율이 상대적으로 희석되는 '명절 분산 효과'가 실데이터에서 포착된 것입니다.

3월 이후 두 브랜드 모두 점유율을 회복했다는 점도 중요합니다. 소비자의 기본 구매 패턴이 명절 이후 다시 주요 브랜드로 수렴됩니다.

캠페인 전략 제언 명절 시즌에는 공격적 프로모션보다 '기본 구매 유지' 전략이 현실적입니다. 오히려 명절 직후 빠른 회복을 위한 '시즌 후 리텐션 캠페인'이 투자 효율이 높을 수 있습니다. 카테고리 3위 국순당(약 10%)은 여전히 유의미한 경쟁자입니다.

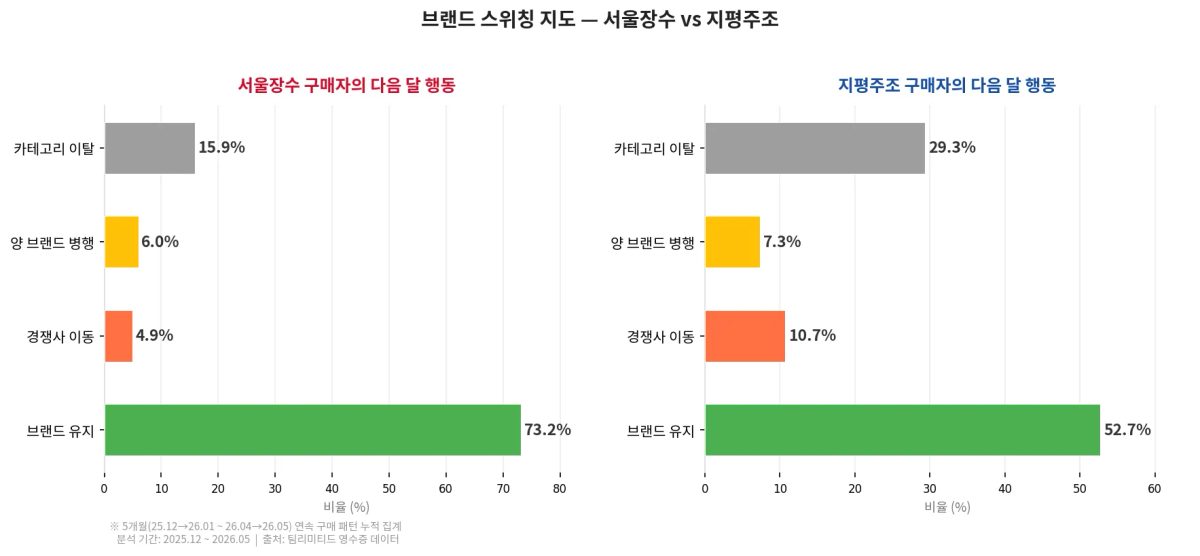

브랜드 스위칭 지도, 진짜 경쟁자는 '서로'가 아니었다

두 브랜드 간 직접 스위칭(서울장수↔지평주조)은 전체 이탈 행동 중 소수입니다. 두 브랜드 모두, 가장 큰 이탈 경로는 '카테고리 이탈'이었습니다.

5개월 누적 기준 서울장수 구매자의 다음 달 행동을 보면,

브랜드 유지 : 약 74.1% (안정적인 충성 구매층)

카테고리 이탈 : 약 15.3% (막걸리 자체를 구매하지 않음)

양 브랜드 병행 : 약 6.0% (두 브랜드를 모두 구매)

지평주조 직접 이동 : 약 4.6% (경쟁사로 직접 스위칭)

지평주조 구매자도 구조는 유사합니다.

브랜드 유지: 약 72.9%

카테고리 이탈: 약 16.6%

양 브랜드 병행: 약 8.6%

서울장수 직접 이동: 약 약 7.0%

즉, 두 브랜드 간 직접 고객 탈취 비율은 매우 낮습니다. 진짜 공동의 적은 '막걸리를 안 마시게 되는 것'이었습니다.

막걸리 시장에서 서울탁주, 지평주조, 국순당 등 빅3가 전체 매출의 56%를 차지하는 구조 속에서도, 카테고리 자체의 구매 지속성 확보가 핵심 과제로 남아있습니다.

캠페인 전략 제언 두 브랜드 모두 상대방을 뺏는 것보다 '카테고리 이탈 방어'에 예산을 투입하는 것이 더 효율적입니다. 막걸리를 먹고 싶어지는 순간을 만드는 컨텍스트 마케팅이 실질적인 매출 방어 전략이 됩니다.

핵심 내용

서울장수와 지평주조 모두 구매 경험률이 우상향 중이며, 격차는 약 1.5%p 수준으로 유지됩니다.

채널 전략이 다릅니다. 서울장수는 편의점, 지평주조는 대형마트·창고형마트에서 상대적 집중도가 높습니다.

브랜드 간 직접 스위칭보다 '카테고리 이탈'이 두 브랜드 공통의 진짜 과제입니다.

시사점

브랜드 마케터 관점

경쟁 브랜드를 이기기 위한 캠페인보다, 막걸리를 마시게 만드는 '카테고리 확장' 캠페인이 ROI 관점에서 더 효과적일 수 있습니다. 채널별 집중 지수 격차를 활용해 채널 맞춤형 크리에이티브를 제작하는 것도 고려하세요.

유통사·대행사 관점

편의점에서는 서울장수 중심의 맥주-막걸리 번들이 유효하고, 대형마트에서는 지평주조의 가족 단위 패키지 기획이 적합합니다. 명절 시즌의 '기타 브랜드 분산 효과'는 리테일 입장에서 지역 전통주 특설 코너를 운영할 수 있는 근거이기도 합니다.

FAQ

Q. 막걸리 구매 경험률이 낮은 이유는 무엇인가요?

A. 전체 패널 대비 막걸리 구매자 비율은 아직 3~4% 수준입니다. 주류 카테고리 자체의 영수증 업로드 특성상 절대 침투율이 낮게 잡히는 면이 있습니다. 중요한 건 절대 수치보다 '상승/하락 방향성'과 '브랜드 간 상대 비교'입니다.

Q. 채널 집중 지수가 모두 1.0 미만인 이유는?

A. 막걸리는 전체 장보기에서 차지하는 비중 자체가 주류 중에서도 작은 편입니다. 1.0 미만이더라도 어떤 채널이 상대적으로 더 높은지, 그리고 시간에 따라 어느 방향으로 이동하는지를 보는 것이 핵심입니다.

Q. 양 브랜드 병행 구매자는 어떻게 봐야 하나요?

A. 한 달에 두 브랜드를 모두 구매하는 비율이 6~9%에 달합니다. 이들은 막걸리 카테고리 내 '헤비 유저'일 가능성이 높습니다. 두 브랜드가 이 집단의 구매 빈도를 높이는 전략을 취하면 카테고리 전체의 볼륨이 올라갑니다.

마무리

막걸리 시장의 진짜 경쟁은 '서울장수 vs 지평주조'가 아니라 '막걸리 vs 다른 술'의 싸움일지 모릅니다. 여러분의 브랜드 캠페인 예산 배분, 어느 채널과 어느 문제에 집중하고 계신가요?

영끌 구매 데이터로 더 깊은 분석이 필요하시다면 : sales@teamremited.com