본 분석은 팀리미티드의 '영끌' 유저 실구매 영수증 데이터를 기반으로 하며, 인구 편향 보정을 위해 가중치 보정(Post-Stratification)을 적용했습니다.

분석 기간은 2025년 1월부터 2026년 4월까지입니다.

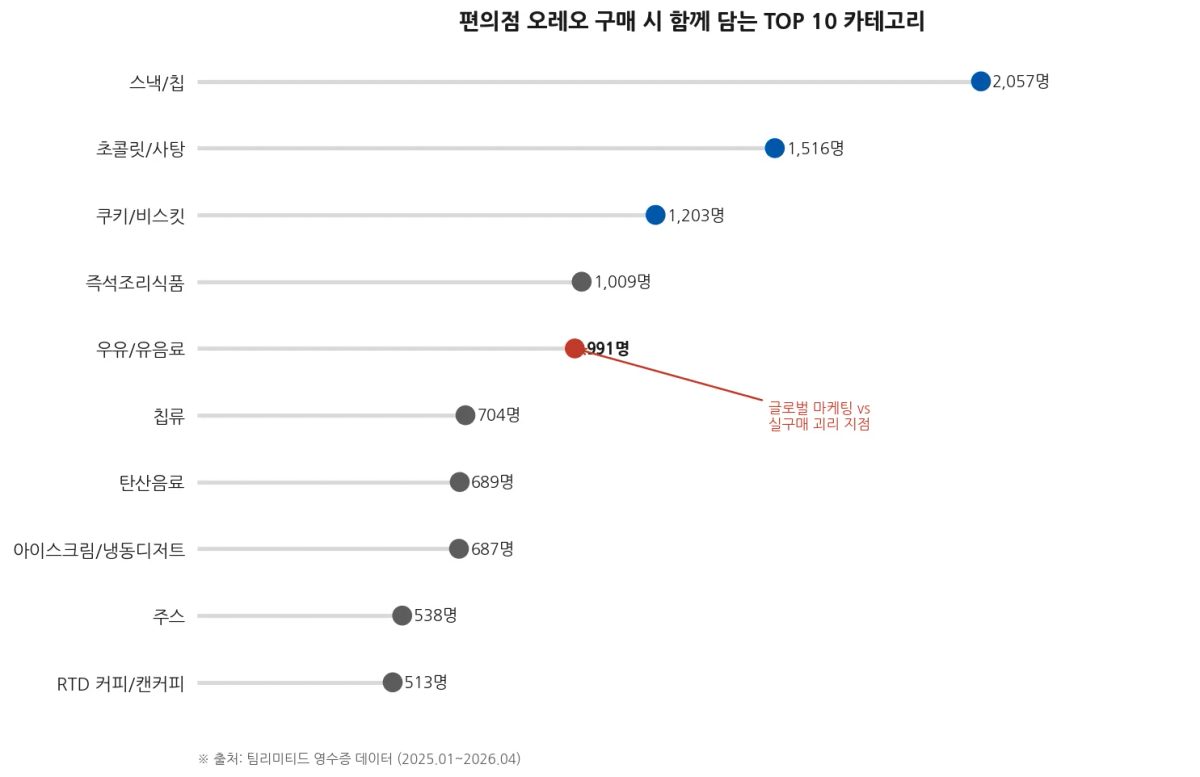

오레오와 우유, 실제 영수증엔 같이 없었다

오레오의 글로벌 마케팅 캠페인 중 가장 유명한 것을 고르라면 단연 '우유에 오레오를 찍어 먹는' 장면이다. 수십 년간 이 이미지를 중심으로 광고가 만들어졌고, 소비자 기억 속에 오레오와 우유는 한 세트처럼 자리잡혔다.

그런데 실제 편의점 영수증을 열어보니 이야기가 달랐다.

팀리미티드 영수증 데이터에서 편의점 오레오 구매 시 동반구매 카테고리를 분석한 결과, 우유/유음료는 5위(991명)였다. 1위는 스낵/칩(2,057명), 2위는 초콜릿/사탕(1,516명), 3위는 쿠키/비스킷(1,203명)이었다. 탄산음료(689명)가 우유(991명)보다 낮기는 했지만, 맥주(428명)도 10위권 안에 이름을 올렸다.

'오레오 = 우유'라는 공식은 마케팅이 만든 이미지이고, 실제 장바구니는 '스낵 파티 세트'에 가까웠다. 이 괴리는 단순히 흥미로운 사실을 넘어, 동반구매 캠페인이나 번들 프로모션 설계 방향을 재검토할 근거가 된다.

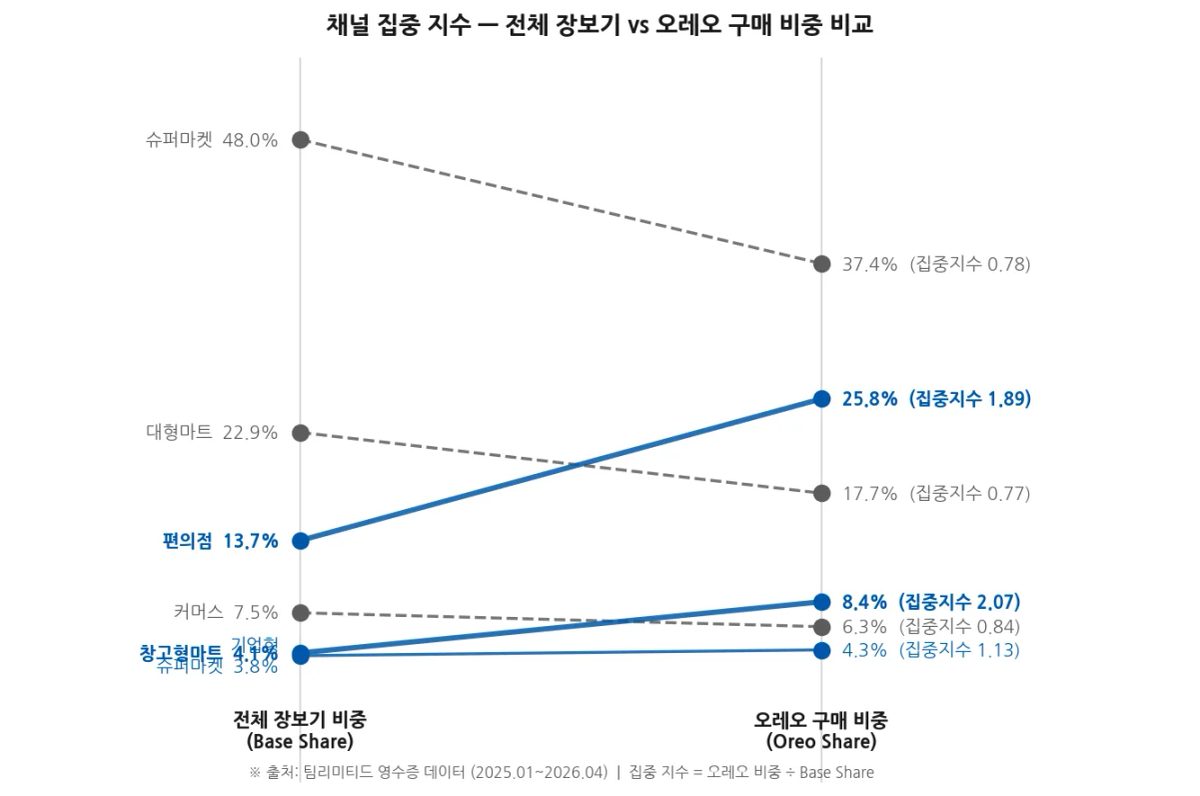

슈퍼마켓이 1위지만, 오레오의 진짜 홈은 편의점이다

채널별 구매자 수만 보면 슈퍼마켓이 압도적 1위다(8,896명). 대형마트(4,229명), 편의점(5,075명) 순서로, 슈퍼마켓에 오레오 구매가 몰려 있는 것처럼 보인다.

그런데 이 수치를 그대로 시장 구조로 읽어도 괜찮을까.

채널 집중 지수(채널별 오레오 구매 비중 ÷ 해당 채널의 전체 장보기 비중)로 보정하면 그림이 완전히 달라진다. 슈퍼마켓은 전체 장보기 비중이 47.96%로 가장 높은 채널인데, 오레오 구매 비중은 37.36%에 불과하다. 집중 지수로 환산하면 0.78로 오히려 평균 이하다.

반면 편의점은 전체 장보기 비중이 13.69%인데, 오레오 구매 비중은 25.80%에 달한다. 집중 지수 1.89로 가장 높다. 전체 장보기에서 편의점이 차지하는 몫보다 오레오를 편의점에서 사는 비중이 1.89배 높다는 의미다.

창고형마트도 의외였다. 집중 지수 2.07로 편의점보다도 높게 나타났다. 코스트코 같은 대용량 구매 채널에서 오레오 대용량 번들 수요가 실제로 크다는 뜻으로 해석해 볼 수 있다.

슈퍼마켓이 절대 구매자 수 1위인 것은 맞지만, 오레오에 가장 집중된 채널은 편의점과 창고형마트다.

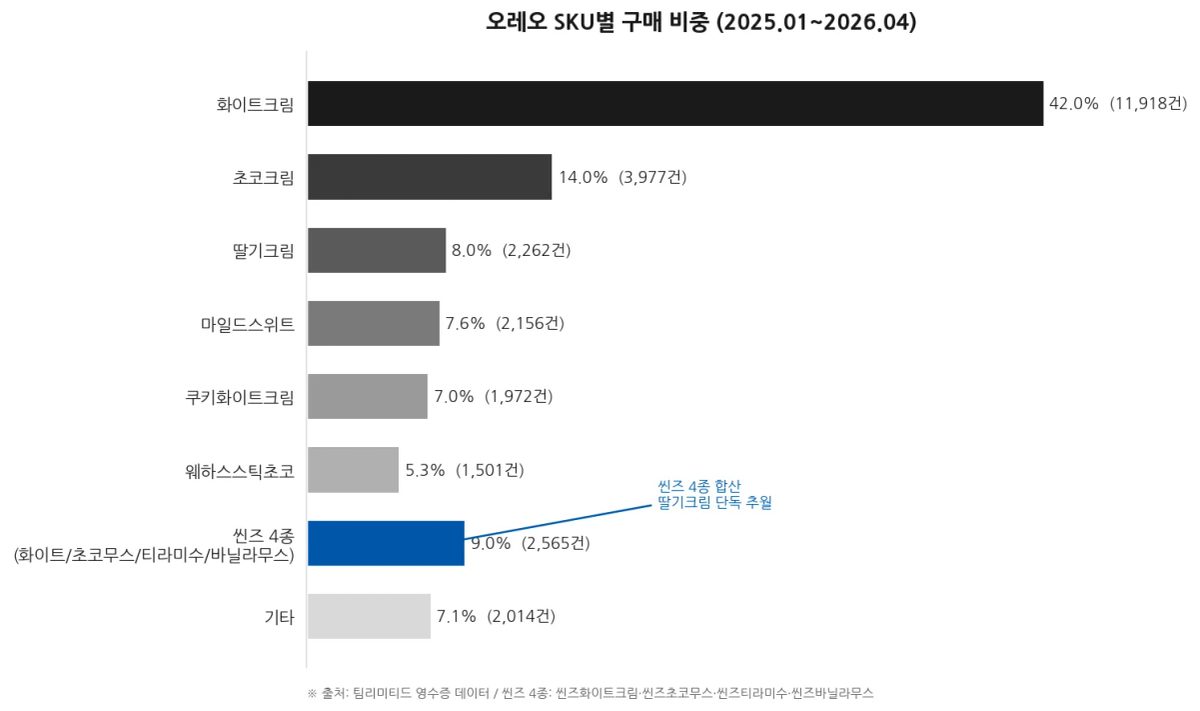

화이트크림 독주, 그리고 씬즈 라인의 조용한 반란

SKU별 구매 비중을 보면 오레오 화이트크림이 전체의 37.1%(11,918건)로 압도적 1위다. 오레오 라인업에서 화이트크림은 사실상 '기본값'으로 자리잡은 셈이다.

그 다음은 초코크림(12.4%), 딸기크림(7.1%), 마일드스위트(6.7%) 순이다. 흥미로운 것은 씬즈 라인의 움직임이다. 씬즈화이트크림·씬즈초코무스·씬즈티라미수·씬즈바닐라무스 4종을 합산하면 2,565건으로, 딸기크림(2,262건)을 단독으로 넘어선다.

동서식품이 씬즈 라인을 중심으로 트렌디한 신제품을 꾸준히 출시해온 전략이 실제 구매 데이터에서도 확인되는 대목이다. 씬즈는 '얇은 오레오'라는 포지셔닝으로 2014년 론칭 이후 라인업을 꾸준히 확장해왔는데, 4종 합산 구매 볼륨이 딸기크림 단독을 추월한 것은 씬즈가 오레오 라인업 내에서 독자적인 소비층을 형성하고 있음을 시사한다.

웨하스스틱초코(1,501건)도 주목할 만하다. 평균 단가가 5,150원으로 오레오 라인 중 가장 높은데도 구매 건수가 적지 않다. 프리미엄 스낵 포지션에서 안정적 수요가 있다는 신호다.

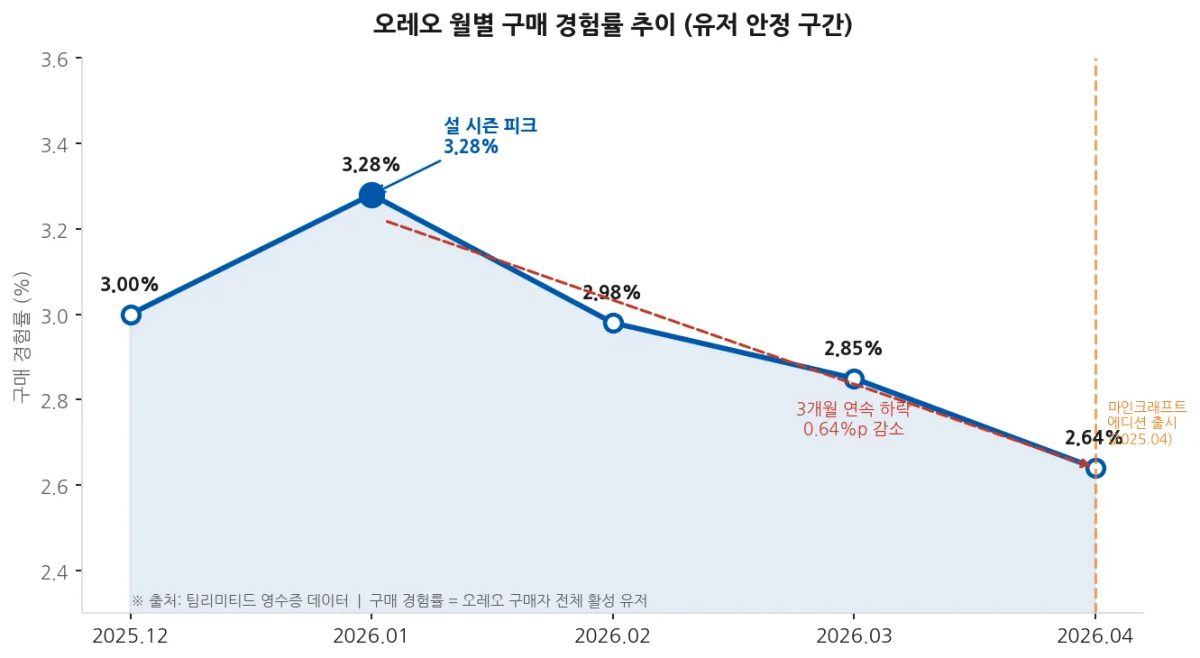

설 이후 3개월 연속 하락, 이탈 방어가 진짜 과제다

2025년 초반은 영끌 앱 유저가 폭발적으로 증가한 구간이어서, 이 시기 오레오 구매자 절대값 변화를 트렌드로 해석하는 것은 적합하지 않다. 유저 모집단이 안정화된 2025년 12월부터 2026년 4월까지의 구매 경험률(전체 활성 유저 대비 오레오 구매자 비율)을 신뢰 있는 추이로 볼 수 있다.

이 구간에서 오레오 구매 경험률은 2026년 1월에 3.28%로 피크를 찍은 뒤 3개월 연속 하락해 2026년 4월에는 2.64%까지 떨어졌다. 1월은 설 연휴가 겹치는 시점으로, 선물·나눔 목적의 구매가 반짝 상승에 기여했을 가능성이 있다.

주목할 것은 2025년 4월, 동서식품이 마인크래프트 무비 에디션을 출시했다는 점이다. 한정판 신제품 출시가 구매 경험률 하락세를 일부 방어했을 가능성을 배제할 수 없다. 이전에도 오레오는 블랙핑크 에디션(2023), 코카콜라맛(2024) 등 한정판 출시로 시장의 관심을 주기적으로 환기해왔다.

설 피크 이후의 이탈 방어를 어떻게 설계하느냐가 오레오의 연간 구매 경험률 관리의 핵심 과제로 보인다.

핵심 내용

편의점 오레오 장바구니의 진짜 파트너는 우유가 아니라 스낵/칩이다. 글로벌 마케팅 공식과 실제 한국 편의점 구매 패턴 사이에는 의미 있는 괴리가 존재한다.

채널 집중 지수 기준 오레오의 핵심 채널은 편의점(1.89)과 창고형마트(2.07)다. 절대 구매자 수 1위인 슈퍼마켓의 집중 지수는 0.78로 평균 이하다.

씬즈 라인 4종 합산이 딸기크림 단독을 추월했다. 조용한 성장세가 라인업 내 포지션 변화를 만들고 있다.

시사점

제조사(동서식품) 관점

편의점 채널에서 오레오의 실제 동반구매 파트너는 스낵/칩, 초콜릿/사탕, 쿠키/비스킷 순이다. 우유 브랜드와의 번들 프로모션보다 스낵 카테고리와의 결합 마케팅이 실구매 행동에 더 가깝다. 창고형마트의 높은 집중 지수는 대용량 번들 라인업 강화의 근거가 될 수 있다. 씬즈 라인의 합산 성장세를 고려할 때, 씬즈를 하나의 독립 서브브랜드로 가시화하는 전략도 검토해볼 만하다.

유통사/편의점 관점

편의점에서 오레오를 구매할 때 스낵/칩, 초콜릿/사탕과 함께 담는 패턴이 강하다. 이 동반구매 카테고리를 묶는 쿠키·스낵 번들 기획전이나 진열 배치 변경이 객단가를 높이는 데 효과적일 수 있다. 맥주(428명)와의 동반구매도 무시하기 어려운 볼륨이다. 야간 시간대 맥주·스낵 번들에 오레오를 포함하는 기획도 고려해볼 수 있다.

FAQ

Q. 오레오 구매 경험률이란 무엇인가요?

전체 활성 구매자 100명 중 오레오를 한 번이라도 구매한 사람의 비율입니다. 구매자 절대 수가 많아 보여도 전체 활성 유저 대비 비율로 봐야 실제 브랜드의 도달 수준을 정확하게 파악할 수 있습니다. 이번 분석에서는 2026년 1월 기준 3.28%였습니다.

Q. 채널 집중 지수는 어떻게 해석하나요?

특정 채널이 전체 장보기에서 차지하는 비중(Base Share) 대비, 오레오 구매가 그 채널에 얼마나 집중되어 있는지를 나타냅니다. 1.0이면 평균 수준, 1.89면 전체 장보기 비중보다 89% 더 집중되어 있다는 의미입니다. 단순 구매자 수만으로는 보이지 않던 채널별 실질 집중도를 드러내는 지표입니다.

Q. 씬즈 라인의 성장이 화이트크림에 위협이 되나요?

현 단계에서는 카니발라이제이션보다 라인 확장의 성격이 강합니다. 씬즈는 '얇고 가벼운' 식감으로 기존 오레오와 다른 소비 맥락에서 구매되는 것으로 보입니다. 화이트크림의 37% 점유율은 공고하며, 씬즈 라인은 기존 고객을 이탈시키기보다 새로운 구매 빈도를 만드는 역할을 하고 있을 가능성이 높습니다.

마무리

이번 분석에서 가장 인상적이었던 지점은 '글로벌 마케팅 공식과 실제 장바구니의 괴리'였다.

오레오와 우유의 조합은 전 세계적으로 통하는 이미지이지만, 한국 편의점 영수증에서 우유의 순위는 5위에 그쳤다. 소비자들이 실제로 오레오를 어떤 상황에서, 무엇과 함께 구매하는지를 파악하는 것이 캠페인의 출발점이 되어야 하는 이유다.

다음에는 오레오 구매 유저가 어떤 시간대와 요일에 편의점 장바구니를 구성하는지 더 깊게 들어가볼 예정이다. 편의점 스낵 카테고리 전략을 고민하는 분들께 유용한 내용이 될 것으로 기대한다.

팀리미티드는 식품·소비재 카테고리의 데이터 드리븐 B2B 인사이트를 제공합니다. 자세한 분석 의뢰는 sales@teamremited.com 으로 문의하세요.