본 분석은 팀리미티드 '영끌' 유저 실구매 영수증 데이터 기반이며, 유저 편향 보정을 위해 가중치 보정(Post-Stratification)을 적용했습니다.

아이간식 시장을 들여다보면 브랜드 서열이 꽤 선명해 보입니다. 구매자 수로만 줄 세우면 아이배냇·아이얌·베베쿡 순이니까요.

그런데 영끌 구매 데이터를 조금 다른 각도로 잘라보면, 이 순위가 전부가 아니라는 걸 알 수 있습니다. 같은 구매자 수를 가져도 어떻게 파느냐, 어디서 파느냐, 그리고 함께 사는 물건이 무엇이냐에 따라 브랜드의 실제 전략적 포지션은 꽤 달라집니다.

이번 분석에서는 아이배냇, 일동후디스 아이얌, 베베쿡 브랜드 3사를 대상으로 세 가지 질문을 던져봤습니다.

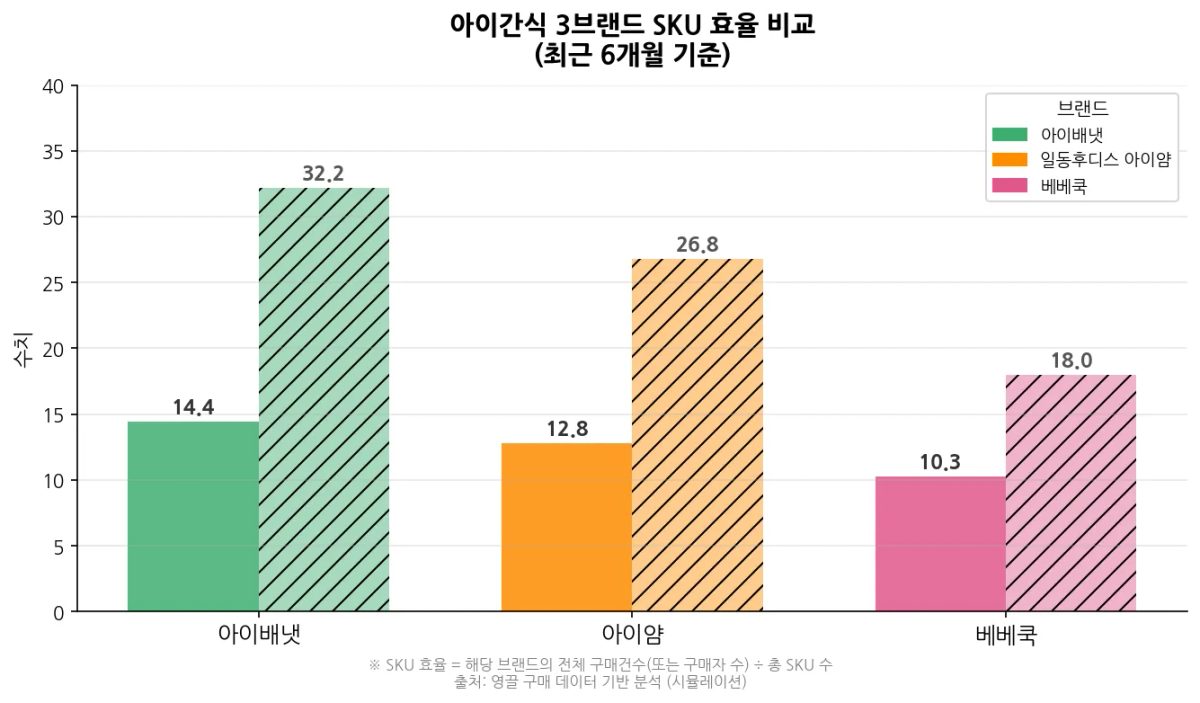

SKU는 비슷한데, 효율이 다르다

아이배냇(84 SKU), 아이얌(81 SKU), 베베쿡(62 SKU). SKU 수만 보면 세 브랜드 모두 다양한 라인업을 갖추고 있습니다. 그런데 SKU 하나당 실제로 몇 명이 사고 있는지, 몇 번이나 구매가 이뤄지는지를 보면 이야기가 달라집니다.

아이배냇은 SKU 한 개당 평균 14.4명이 구매하고, 32.2건의 구매가 발생합니다.

아이얌은 각각 12.8명·26.8건, 베베쿡은 10.3명·18.0건입니다.

구매자 수로는 아이배냇이 가장 많지만, SKU 1개당 구매 집중도도 아이배냇이 가장 높습니다.

흥미로운 건 베베쿡입니다. SKU 수는 3개 브랜드 중 가장 적은 62개지만, 상위 2개 제품('베베쿡 통통바나나', '베베쿡 사르르쿵딸기')이 전체 구매자의 약 22%를 차지합니다. 전체 라인업보다 일부 히트 SKU에 구매가 집중되는 구조입니다.

아이배냇은 TOP5 합산 점유율이 약 25.8%로 상대적으로 고른 분산을 보이는 반면,

아이얌의 TOP1인 '아이얌 유기농쌀과자떡뻥'은 단일 SKU로 브랜드 구매자의 11%를 끌어당기고 있습니다.

💡 캠페인 전략 의견

아이배냇은 다양한 SKU에 고른 구매가 발생하고 있어 카탈로그형 광고, 장보기 앱 진열 최적화 전략이 효과적일 수 있습니다. 특정 히트작 없이도 꾸준한 리텐션이 이뤄지고 있다는 건 브랜드 신뢰도 기반이 탄탄하다는 신호이기도 하죠.

아이얌은 '유기농쌀과자떡뻥'이라는 앵커 SKU를 보유하고 있습니다. 이 제품을 첫 구매 유인용 리드 SKU로 설정하고, 이후 연관 SKU로 크로스셀 유도하는 퍼널 설계가 유효한 구조입니다.

베베쿡은 히트작 2개에 구매가 집중되어 있어 이 두 제품의 재구매율을 높이는 것이 단기 ROI 극대화 전략이 됩니다. 동시에 나머지 60개 SKU의 첫 구매를 이끌어낼 시식/샘플 기반 캠페인도 검토해볼 만합니다.

'아이 장바구니' 속엔 건강식만 있지 않다

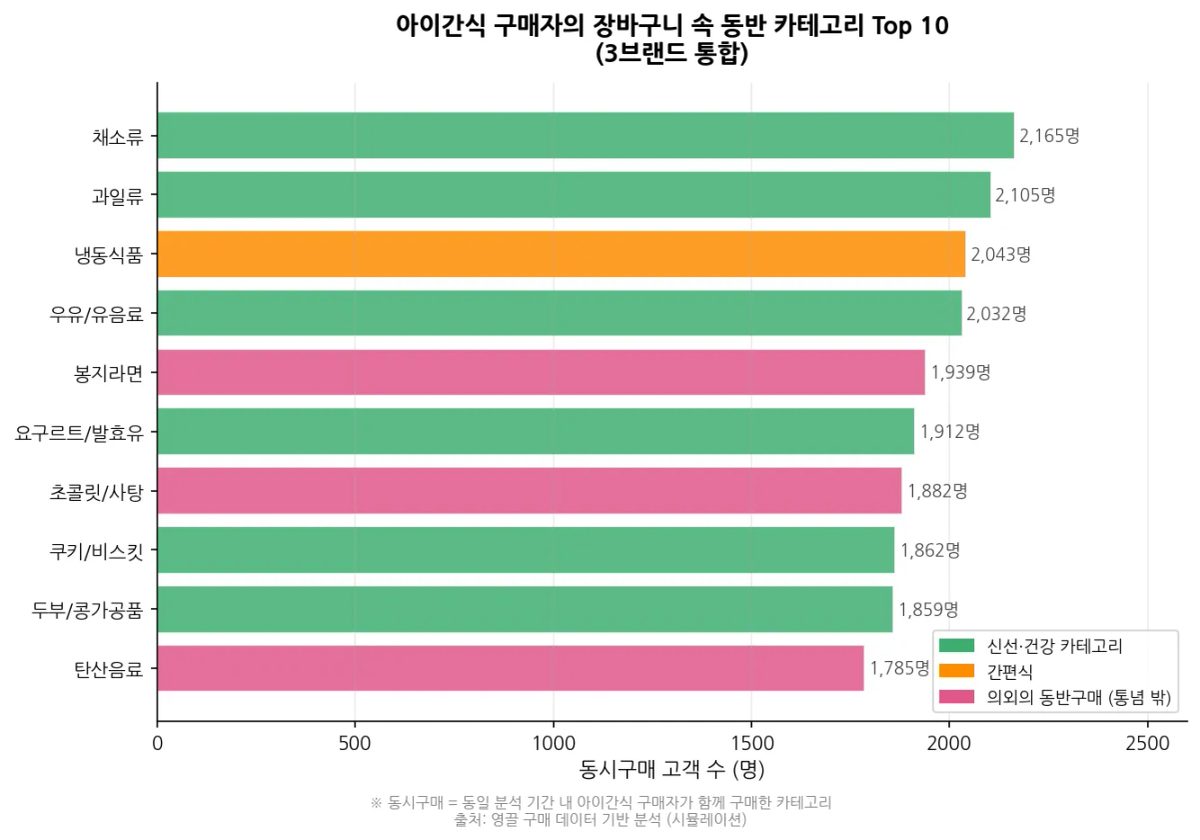

아이간식을 구매하는 소비자는 어떤 사람일까요? "건강에 민감한 부모"라는 이미지가 강하지만, 데이터를 열어보면 이 장바구니에 무엇이 함께 들어 있는지가 꽤 의외입니다.

아이간식 구매자의 동반구매 상위는 채소류(2,165명), 과일류(2,105명), 냉동식품(2,043명), 우유/유음료(2,032명) 순으로 예상 범위 안에 있습니다.

그런데 봉지라면(1,939명), 초콜릿·사탕(1,882명), 탄산음료(1,785명)도 Top 10 안에 들어 있습니다. 아이 건강을 챙기면서 동시에 부모 자신의 간편식·기호 식품도 함께 담는 이중 구조입니다.

쿠키/비스킷(1,862명)과 두부·콩가공품(1,859명)이 비슷한 수준으로 나타나는 것도 시사적입니다. 아이 단백질 보충과 과자류를 같이 고려하는 장보기 패턴이 실제로 존재한다는 뜻이죠.

💡 캠페인 전략 의견

"아이 간식 = 건강 지향 소비자"라는 단편적인 타깃 정의에서 벗어날 필요가 있습니다.

이 구매자들은 아이를 위한 선택과 본인을 위한 선택을 동시에 하는 '이중 구매자(Dual Buyer)' 에 가깝습니다. 캠페인 메시지를 "엄마를 위한 배려"나 "육아 중 나를 챙기기" 각도로 설계하면 공감 폭이 넓어집니다.

또한 봉지라면·냉동식품과의 동반구매가 높다는 건 대형마트 진열 전략에도 적용할 수 있습니다. 아이간식 코너를 간편식 섹션과 근접 배치하거나 묶음 프로모션을 운영하면 실제 장보기 동선과 일치하게 됩니다.

연관구매 강도가 높은 요구르트/발효유(1,912명), 두부/콩가공품(1,859명)과의 협업 번들 패키지도 제조사 간 공동 캠페인으로 연결될 수 있는 구조입니다.

같은 채널, 다른 전략 : 채널 집중 지수로 본 브랜드 3사

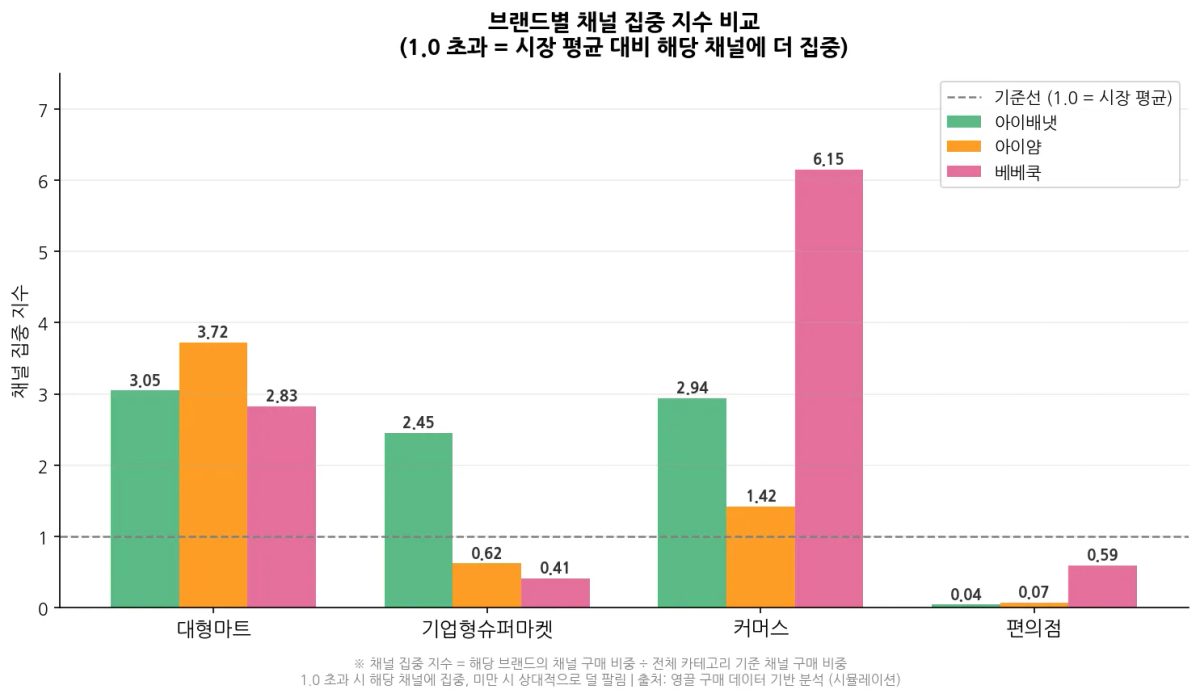

단순히 "어디서 많이 팔렸나"만 보면 세 브랜드 모두 대형마트가 1위입니다. 그런데 이 수치를 곧바로 "아이간식 = 대형마트 카테고리"로 읽어도 될까요?

영끌 전체 구매 데이터에서 대형마트의 장보기 비중은 약 20.5%입니다. 여기서 채널 집중 지수는 '아이간식의 특정 채널 구매 비중'을 '전체 장보기의 그 채널 비중'으로 나눈 값입니다. 1.0이 넘으면 시장 평균보다 그 채널에 더 쏠려 있다는 뜻이죠.

세 브랜드 모두 대형마트 집중 지수가 높지만, 결이 다릅니다.

아이얌은 대형마트 집중 지수가 3.72로 가장 높습니다. 구매의 76%가 대형마트에서 발생하는데, 시장 평균 대비 약 3.7배 집중된 구조입니다.

아이배냇도 3.05로 높은 편이지만, 기업형슈퍼마켓(2.45)과 커머스(2.94)에서도 상당한 집중도를 보이며 채널 다변화가 더 진행된 모습입니다.

가장 눈에 띄는 건 베베쿡입니다. 커머스 집중 지수가 6.15로, 시장 평균 대비 약 6배 이상 온라인 채널에 집중되어 있습니다.

전체 구매의 20.3%가 커머스에서 발생하는데, 커머스의 전체 장보기 비중(3.3%)과 비교하면 압도적인 쏠림입니다. 반면 편의점 집중 지수는 세 브랜드 모두 낮아(0.04~0.59), 아이간식 카테고리가 편의점과는 거의 접점이 없다는 것도 확인됩니다.

💡 캠페인 전략 의견

아이얌은 대형마트 의존도가 지나치게 높습니다. 대형마트 트래픽이 정체되거나 경쟁 브랜드가 진열 면적을 늘리면 즉각적인 영향을 받을 수 있습니다. 커머스와 기업형슈퍼마켓 채널 침투를 위한 선제적 투자가 필요한 시점입니다. 네이버쇼핑·쿠팡 키워드 광고 강화, 소셜 커머스 번들 기획이 단기 옵션이 될 수 있습니다.

베베쿡의 커머스 집중 지수 6.15는 온라인 채널 전략이 잘 작동하고 있다는 신호지만, 동시에 오프라인 침투가 약하다는 리스크이기도 합니다. 대형마트 입점 확대 또는 오프라인 행사 채널(육아박람회, 키즈카페 콜라보)을 통한 오프라인 브랜드 인지도 제고가 채널 불균형을 해소하는 방향이 될 수 있습니다.

아이배냇은 현재 세 브랜드 중 채널 포트폴리오가 가장 균형 잡혀 있습니다. 특정 채널 집중 리스크가 낮은 만큼, 신규 채널(헬스앤뷰티 스토어, 온라인 구독 서비스 등)로의 테스트 확장을 검토할 시점일 수 있습니다.

핵심 내용

SKU 효율은 아이배냇 > 아이얌 > 베베쿡 순이지만, 베베쿡은 히트 SKU 2개 집중 구조로 단기 재구매 전략의 실마리가 명확하다.

아이간식 구매자의 장바구니엔 건강식과 봉지라면·탄산음료가 공존한다. '건강 전도사'보다 '바쁜 부모' 페르소나가 더 실제에 가깝다.

채널 전략은 브랜드마다 다르다. 아이얌은 대형마트 집중 리스크, 베베쿡은 온라인 편향, 아이배냇은 상대적 균형을 보인다.

시사점

제조사 관점

SKU 수보다 SKU당 전환율이 실질적인 유통 협상력을 결정합니다. 히트 SKU 기반의 입점 협상과 나머지 라인업의 번들 전략을 병행하는 것이 포트폴리오 확장의 현실적인 경로입니다.

유통사 관점

아이간식 카테고리는 대형마트에 강하게 집중되어 있습니다. 편의점과 기업형슈퍼마켓은 아직 집중 지수가 낮아 성장 여지가 있는 채널입니다. 육아 밀집 상권 특화 진열 구성이나 신선식품·간편식 코너와의 교차 프로모션이 카테고리 매출을 키울 수 있는 방향입니다.

FAQ

Q1. 아이간식 구매자의 연령대는 주로 어떻게 되나요?

영끌 데이터 기준으로 아이간식 구매자는 30대 여성의 비중이 높게 나타납니다. 다만 가중치 보정을 적용하면 40대 구매자 비중도 의미 있게 존재합니다. 단순히 '영 맘'만을 타깃으로 설정하면 실제 구매층의 일부를 놓칠 수 있습니다.

Q2. 아이간식과 일반 과자/스낵의 구매 패턴 차이가 있나요?

일반 스낵/칩 카테고리는 편의점 집중 지수가 높은 편이지만, 아이간식은 편의점 집중 지수가 매우 낮습니다(0.04~0.59). 충동구매 채널보다 계획 구매 채널(대형마트, 온라인)에서 주로 발생한다는 점이 마케팅 타이밍 설계에서도 중요한 차이입니다.

Q3. 베베쿡의 커머스 집중도가 높은 이유는 무엇인가요?

데이터만으로 단정할 수는 없지만, 베베쿡이 네이버쇼핑·쿠팡 등 온라인 채널에서의 리뷰 기반 신뢰 형성에 일찍부터 집중했을 가능성이 있습니다. 아이간식은 안전성에 민감한 카테고리로, 오프라인보다 리뷰를 꼼꼼히 확인할 수 있는 온라인 구매가 선호될 수 있습니다.

마무리

"아이 것을 고르는 부모의 장바구니"는 생각보다 훨씬 복잡합니다. 이번 데이터가 보여주는 건 하나의 단면이지만, 브랜드가 채널 전략과 캠페인 메시지를 세울 때 출발점이 될 수 있습니다.

여러분 브랜드에서 아이간식 카테고리를 어떤 채널 우선 전략으로 가져가고 계신가요? 댓글로 이야기 나눠주세요.