본 분석은 팀리미티드의 '영끌' 유저 실구매 영수증 데이터 기반이며, 유저 편향 보정을 위해 가중치 보정(Post-Stratification)을 적용했습니다.

분석 기간은 2025년 10월 ~ 2026년 4월입니다.

50년 된 조미료를 데이터로 다시 들여다보면

다시다는 오래된 브랜드다. 1975년 출시 이후 조미료 카테고리에서 독보적인 지위를 유지해왔다. 그런데 '오래됐다'는 이유로 '잘 알고 있다'고 착각하기 쉬운 브랜드이기도 하다.

2025~2026년 실구매 영수증 데이터를 열어보면, 우리가 당연하다고 여겼던 세 가지 가정이 흔들리거나 새로운 국면으로 전환되고 있음을 발견할 수 있다.

원조 제품이 여전히 압도적 1위일 것이다 → 명품골드가 처음으로 추월했다

독점이니 경쟁 걱정은 없을 것이다 → 독점 브랜드는 다른 종류의 마케팅 과제를 가진다

조미료 장바구니는 뻔할 것이다 → 반려동물 사료가 의미 있는 조합으로 나타났다

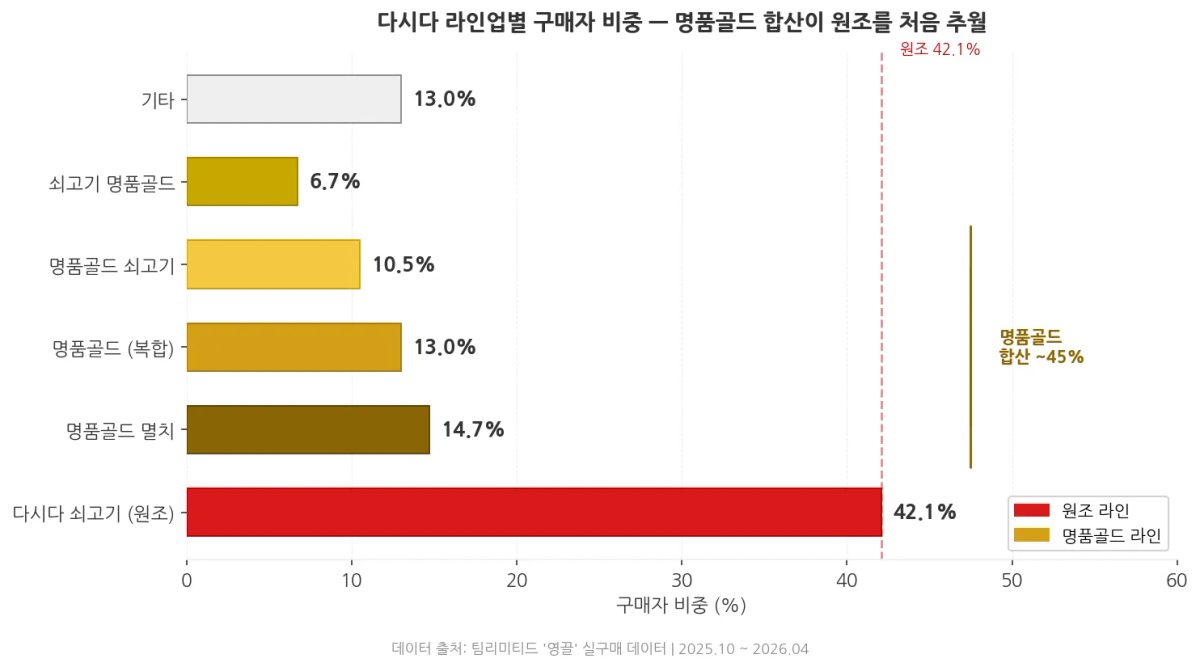

명품골드가 원조를 처음 넘어섰다

다시다 구매자 중 명품골드 라인 4종 합산 비중은 약 45%, 원조 쇠고기 다시다는 42.1%다. 처음으로 역전이 일어났다.

단일 SKU 기준으로는 원조 쇠고기 다시다가 42.1%로 여전히 1위다. 하지만 명품골드 라인은 멸치(14.7%)·복합(13.0%)·쇠고기(10.5%)·쇠고기명품골드(6.7%)로 분산된 채로도 합산에서 처음 앞섰다. 소비자가 이미 명품골드를 '다시다의 기본값'으로 인식하기 시작했다는 시그널이다.

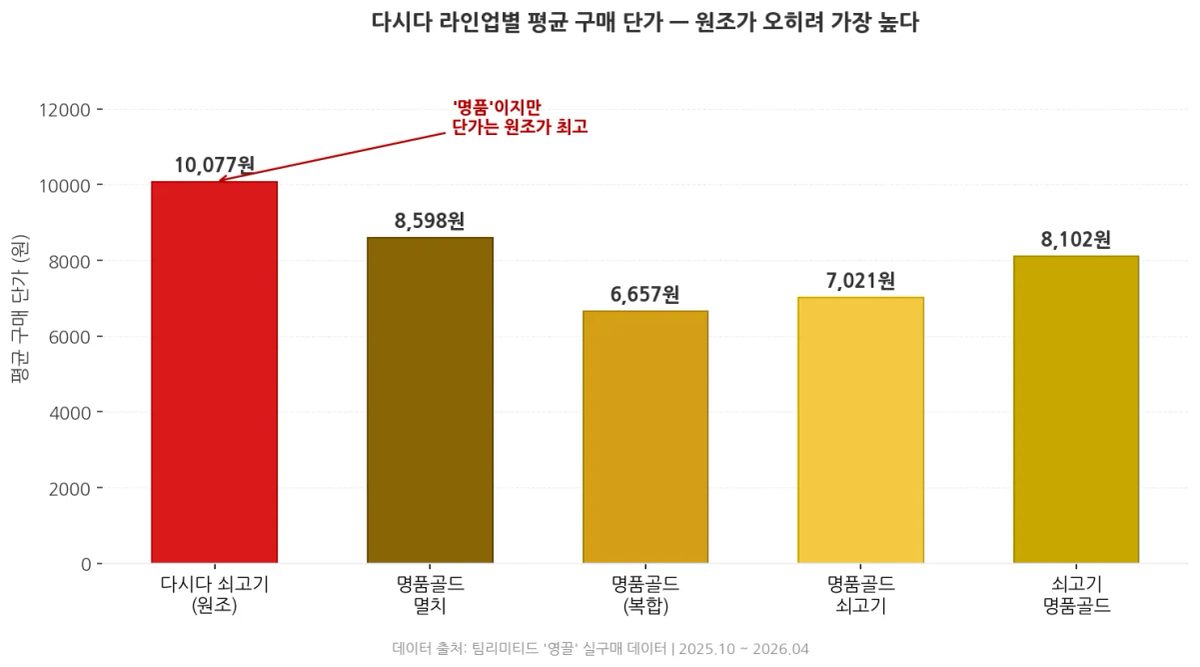

흥미로운 역설이 하나 있다. 명품골드 라인의 평균 구매 단가는 6,657~8,598원인데, 원조 쇠고기 다시다는 10,077원으로 오히려 가장 높다. 원조가 대용량 패키지 중심으로 팔리는 반면 명품골드는 소용량·스틱형 등 다양한 형태가 섞인 결과다. 이름은 '명품'이지만 건당 단가는 원조가 더 비싼 역전 구조.

이 구조가 시사하는 것은 명확하다. 명품골드는 구매 빈도로 침투하고, 원조는 대용량 가성비로 버티는 투트랙 포트폴리오가 자연스럽게 형성되고 있다. 경쟁사 구매 경험률이 여전히 0.1% 미만인 점을 함께 보면, 소비자는 다시다 브랜드를 이탈하지 않고 라인업 안에서만 이동 중이다. 브랜드 내 업셀링의 실증 사례다.

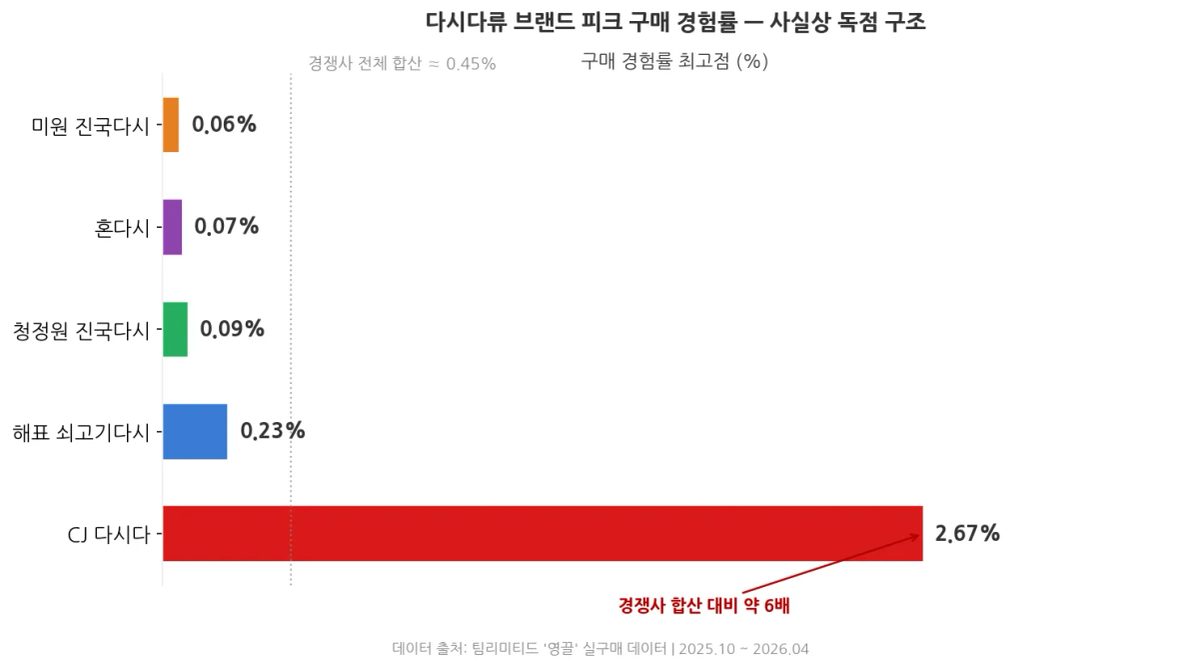

경쟁사 전부 합쳐도 다시다의 절반이 안 된다

2025년 11월, CJ 다시다 구매 경험률 2.67% vs 경쟁 브랜드(해표·청정원·미원·혼다시) 전체 합산 약 0.45%. 가장 가까운 경쟁자 해표 쇠고기다시(0.23)와는 12배 차이다.

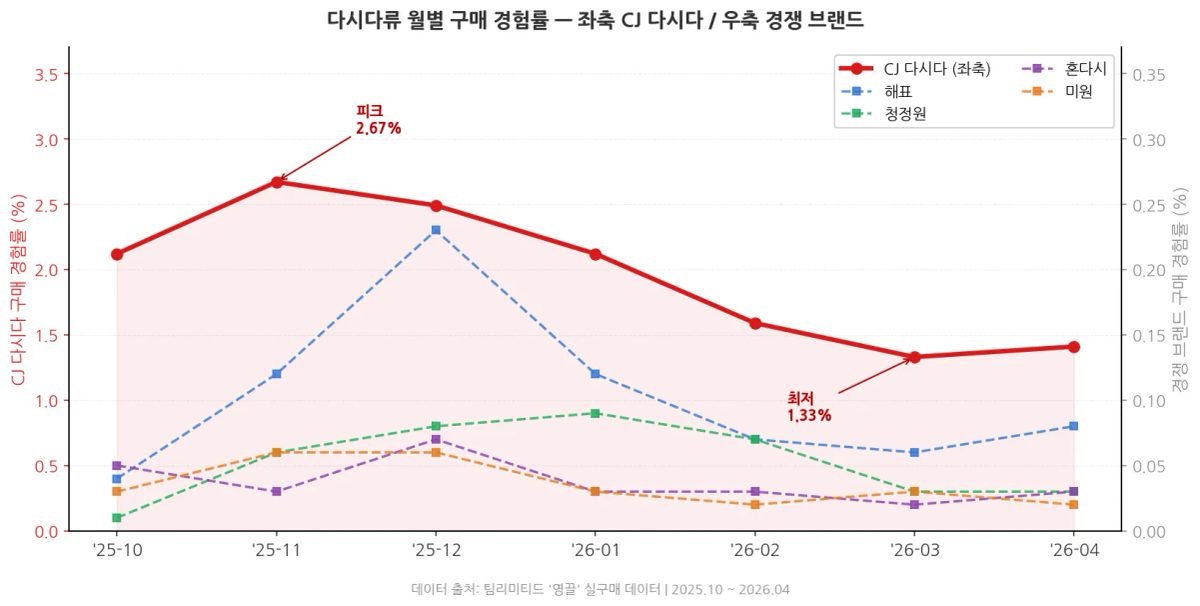

구매 경험률이란, 특정 월에 해당 브랜드 제품을 1회 이상 구매한 유저 비율이다. 마치 '이 달에 이 브랜드가 몇 명의 지갑에 들어갔는가'를 보여주는 숫자로, 절대 판매량이 아닌 실제 구매자 도달 폭을 측정한다.

다시다는 10~11월 국물 요리 시즌에 정점(2.67%)을 찍고 3월에 최저(1.33%)까지 내려가는 U자형 계절 패턴을 보인다. 이 계절 파동 자체가 경쟁 브랜드보다 훨씬 크다. 수요가 몰릴 때 그 수요 대부분이 다시다로 향하는 구조다.

독점 구조에서 마케팅의 목적은 바뀐다. 경쟁사 점유율을 뺏는 게 아니라, 비수기 침투율을 끌어올리거나, 97%에 달하는 비구매자를 카테고리로 유입시키는 것이 실질적 성장 과제가 된다. 3월 구매 경험률(1.33%)이 11월의 절반 수준이라는 점은, 봄·여름 시즌에 다시다를 쓸 이유를 만드는 마케팅이 연간 평균 침투율을 올리는 가장 직접적인 레버라는 뜻이다.

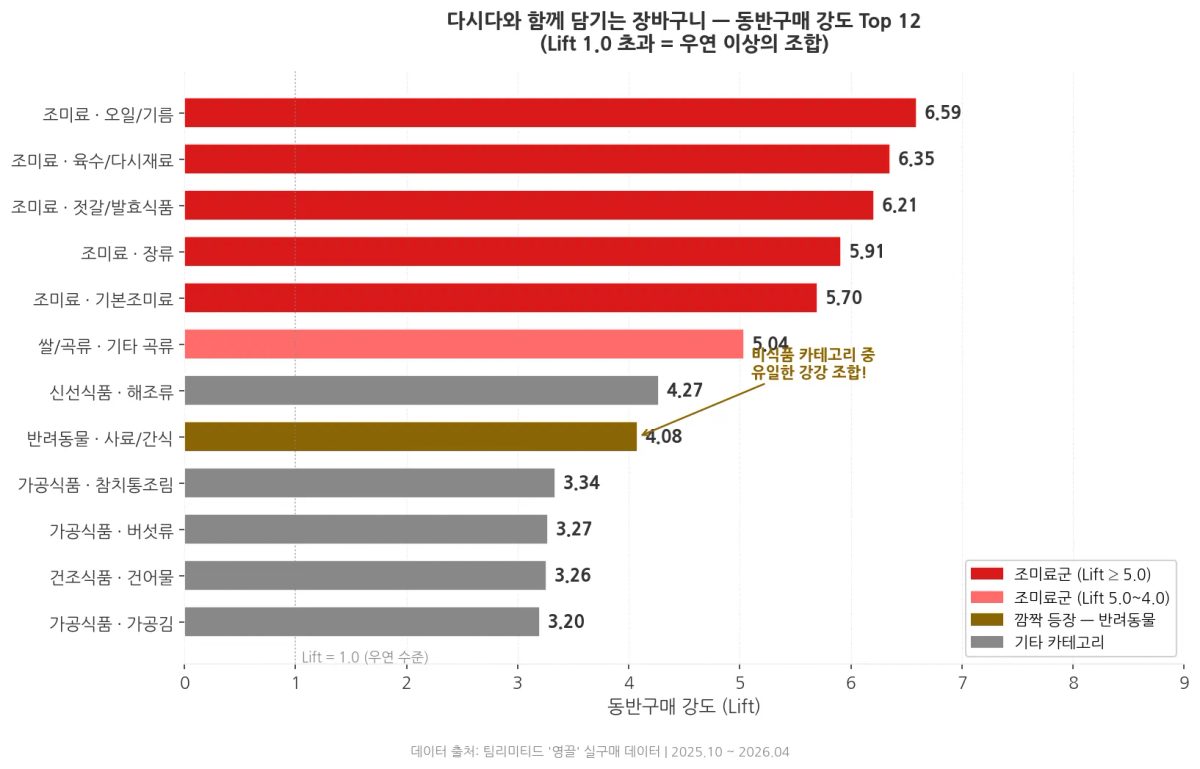

반려동물 사료가 장바구니에 끼어들었다

다시다 구매 영수증 약 31,000건을 분석한 결과, 동반구매 강도(Lift) 상위 5개 카테고리는 모두 조미료/양념군이었다.

동반구매 강도(Lift)는 두 상품이 함께 구매될 확률이 우연 대비 몇 배인지를 나타낸다. Lift 1.0은 우연 수준이며, 숫자가 높을수록 의미 있는 조합이다.

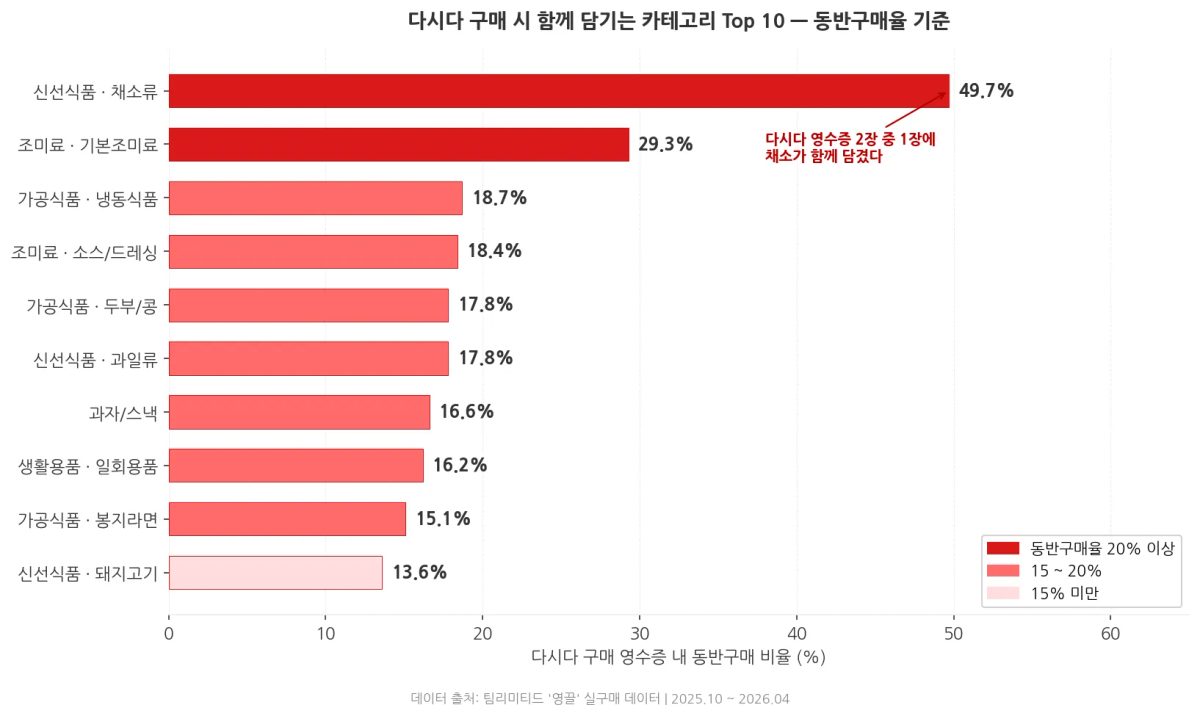

오일·장류·기본조미료가 함께 담기는 패턴은 다시다 구매 타이밍이 '조미료 재고 일괄 보충'과 겹친다는 해석이 가능하다. CJ제일제당 자사 조미료 라인업 크로스셀의 근거가 여기 있다.

그런데 8위에 등장한 반려동물 사료(Lift 4.08)는 전혀 다른 이야기다. 비식품 카테고리 중 유일하게 의미 있는 Lift를 기록했다. 다시다를 구매하는 소비자 중 반려동물을 키우는 비율이 평균보다 유의미하게 높고, 이들이 조미료를 살 때 반려동물 먹이도 함께 챙기는 패턴이 실재한다는 뜻이다.

['집에서 직접 요리하는 사람'과 '반려동물과 함께 사는 사람'의 교집합] 이 페르소나가 실구매 데이터에서 처음으로 모습을 드러냈다.

핵심 내용

명품골드 라인 합산(~45%)이 원조 쇠고기 다시다(42.1%)를 처음 추월, 브랜드 내 업셀링 구조가 실구매로 확인됐다

CJ 다시다 구매 경험률은 경쟁사 전체 합산의 약 6배, 독점 브랜드의 성장 과제는 경쟁 방어가 아닌 비구매자 유입과 비수기 침투율 확대다

동반구매 강도 8위에 반려동물 사료(Lift 4.08) 등장, '요리하는 반려인' 페르소나가 크로스 마케팅의 접점이 된다

캠페인 전략 의견 : 인사이트들을 연결하면 캠페인이 보인다

세 인사이트는 독립적이지 않다. 연결해서 읽으면 캠페인 방향이 구체화된다.

① 원조 → 명품골드 전환 미션 (인사이트 A 활용)

원조 쇠고기 다시다를 2회 이상 반복 구매한 유저를 추출해 명품골드 첫 구매를 유도하는 체험 미션. 브랜드 이탈 없이 라인업 내 이동을 촉진하므로, 외부 마케팅 대비 전환 효율이 높다.

영끌 플랫폼에서는 '원조 반복 구매자·명품골드 미구매' 세그먼트 정밀 타겟팅이 가능하다.

② 비수기 카테고리 활성화 미션 (인사이트 C 활용)

3월 구매 경험률(1.33%)이 11월의 절반인 문제를 직접 공략. '봄·여름에 다시다를 쓰는 레시피' 중심 체험 미션 — 나물 볶음, 비빔 양념, 냉채 소스 등 국물 외 활용처를 확장해 비수기 구매 습관을 만드는 것이 목표다.

영끌에서 '조미료 구매 활성·다시다 비구매' 유저를 타겟으로 설정하면 신규 유입 효과도 동시에 기대할 수 있다.

③ 반려동물 브랜드 크로스 마케팅 (인사이트 D 활용)

Lift 4.08이라는 데이터가 뒷받침하는 만큼, 펫푸드 브랜드와의 공동 미션 또는 번들 프로모션 설계가 가능하다. '요리하는 반려인'이라는 공통 페르소나를 중심에 두면, 다시다는 새로운 구매자층에 접근하고 펫푸드 브랜드는 요리 관심 유저와 접점을 만드는 양측 모두에게 의미 있는 협업이 된다.

④ 조미료 세트 번들 미션 (인사이트 D 활용)

기본조미료(동반구매율 29.3%), 장류(12.6%), 오일/기름(8.6%)과의 강한 동반구매 패턴은 '조미료 재고 일괄 보충 타이밍'을 공략하는 번들 미션의 근거다. 다시다 구매 후 30일 내 CJ제일제당 자사 조미료 미구매 유저를 타겟으로 한 크로스셀 설계는, 자사 브랜드 포트폴리오 전체의 구매 빈도를 끌어올릴 수 있다.

시사점

제조사(CJ제일제당) 관점

세 인사이트가 공통으로 가리키는 방향은 하나다.

'지키는 마케팅'에서 '키우는 마케팅'으로의 전환. 명품골드 업셀링, 비수기 카테고리 확장, 새로운 페르소나(반려인) 진입이라는 세 축이 동시에 실구매 데이터로 검증 가능한 영역에 들어왔다.

각 캠페인의 효과를 실구매 데이터로 before/after로 측정하는 체계를 갖추는 것이 장기적으로 가장 중요한 인프라다.

유통사 관점

매대 전략에서 활용할 수 있는 데이터 포인트가 두 가지다.

첫째, 다시다 인근에 오일·장류·기본조미료를 동반 배치하는 동선 설계는 동반구매율 데이터가 직접 지지한다.

둘째, 명품골드 4종의 SKU 분산으로 진열 공간 배분 이슈가 커지고 있다. 구매 빈도와 단가를 함께 고려한 SKU 우선순위 재설정이 필요한 시점이다.

FAQ

Q. '구매 경험률'과 단순 판매량은 어떻게 다른가요?

판매량은 제품이 얼마나 팔렸는지를 나타내고, 구매 경험률은 '몇 명이 실제로 샀는가'를 보여줍니다. 1명이 10개를 사도 판매량은 10이지만 구매 경험률 기여는 1명분입니다. 시장 도달 폭과 소비자 기반의 건강성을 측정하는 데 구매 경험률이 더 유용합니다.

Q. 명품골드 라인업이 많아서 합산이 유리한 것 아닌가요?

맞는 지적입니다. 단일 SKU 기준으로는 원조 쇠고기 다시다(42.1%)가 여전히 1위입니다. 다만 소비자가 '명품골드'라는 포지셔닝을 선택하는 비중이 처음으로 원조를 넘었다는 것이 이번 인사이트의 핵심입니다. SKU 수 차이를 감안하더라도 라인업 무게중심의 이동을 보여주는 의미 있는 변화입니다.

Q. 반려동물 사료 동반구매율이 0.9%로 낮은데, 마케팅 타겟으로 의미가 있나요?

동반구매율(빈도)과 동반구매 강도(Lift)는 함께 읽어야 합니다. 0.9%는 빈도가 낮지만, Lift 4.08은 이 조합이 우연이 아님을 통계적으로 보여줍니다. 전체 규모보다는 '다시다 구매자 중 반려인의 비율이 평균보다 유의미하게 높다'는 페르소나 신호로 해석하는 것이 적절합니다.

마무리

다시다는 오랫동안 '설명이 필요 없는 브랜드'였다. 하지만 실구매 데이터는 이 브랜드가 지금 조용하지만 뚜렷한 변화의 한가운데 있음을 보여준다. 원조와 프리미엄의 역전, 독점 속 성장 과제의 재정의, 예상 밖 소비자 맥락의 등장, 세 가지가 동시에 진행 중이다.

이 변화를 먼저 데이터로 읽은 팀이 다음 캠페인의 방향을 먼저 잡을 수 있다.