본 분석은 팀리미티드의 '영끌' 유저 실구매 영수증 데이터 기반이며, 유저 편향 보정을 위해 가중치 보정(Post-Stratification)을 적용했습니다.

즉석밥 경쟁 지형을 열어봤더니, 9개 브랜드가 7%를 나눠 먹는 구조

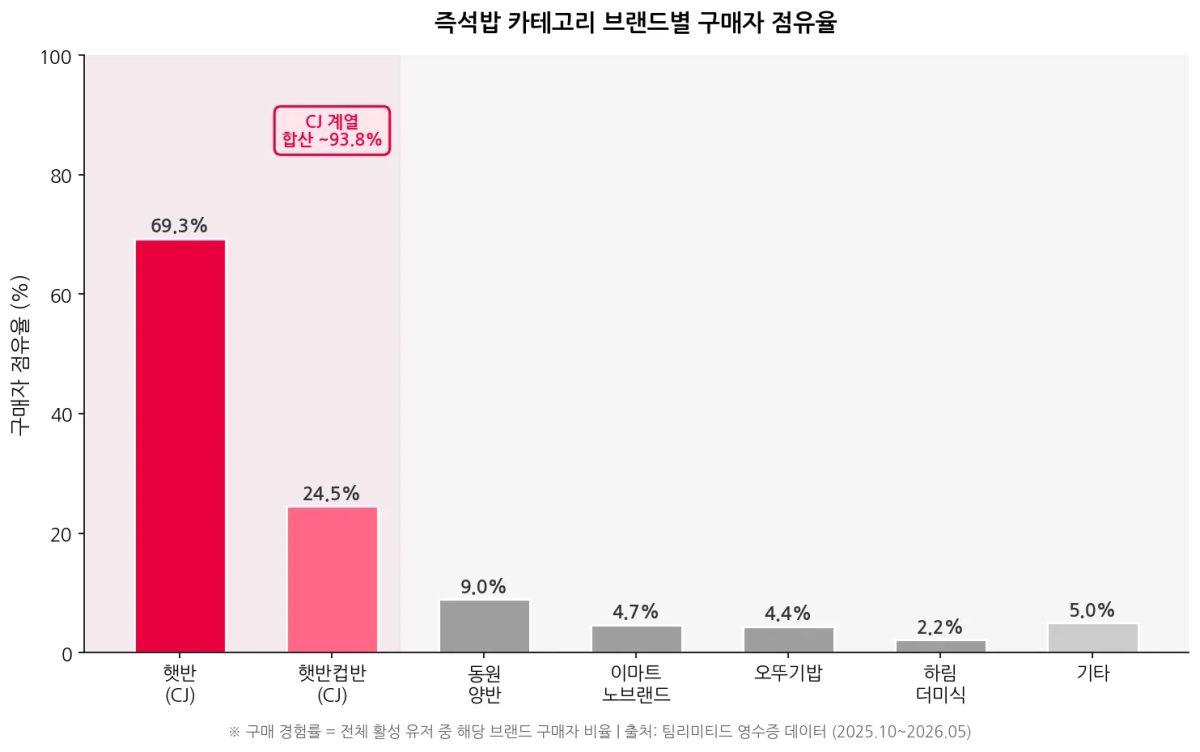

즉석밥 카테고리에서 CJ 계열 브랜드(햇반·햇반컵반·햇반솥반 등)의 합산 구매 경험률(구매 침투율)은 분석 기간 기준 93.8% 수준으로 나타났다. 2위 동원 양반이 9.0%, 3위 오뚜기밥이 4.4%에 그친 것과 비교하면 사실상 단독 시장이나 다름없다.

영수증 데이터에서 즉석밥 카테고리를 열어 브랜드별 구매자 점유율을 집계했을 때 가장 먼저 든 생각은 "이게 경쟁 시장이 맞나?"였다. 햇반 단일 브랜드만 69.3%, 여기에 컵반·솥반까지 합치면 CJ 계열이 93%를 넘는다. 나머지 브랜드 9개가 남은 7%를 쪼개 갖는 구조다.

닐슨코리아 기준으로도 2025년 햇반의 국내 오프라인 시장점유율은 70%를 돌파했고, 업계에서는 "최근 3년 사이 가장 높은 수치"라는 평가가 나왔다. 우리 내부 영수증 데이터가 이를 교차 검증하는 셈이다.

CJ 93%의 비결, 라인업 포트폴리오가 시장을 다층으로 잠그다

흔히 "햇반이 1위"라고 말하지만, 데이터에서 보이는 실체는 조금 다르다. CJ는 단일 브랜드로 시장을 장악한 게 아니라 용도별·가격대별·채널별로 제품을 분화하면서 경쟁의 틈을 원천 봉쇄했다.

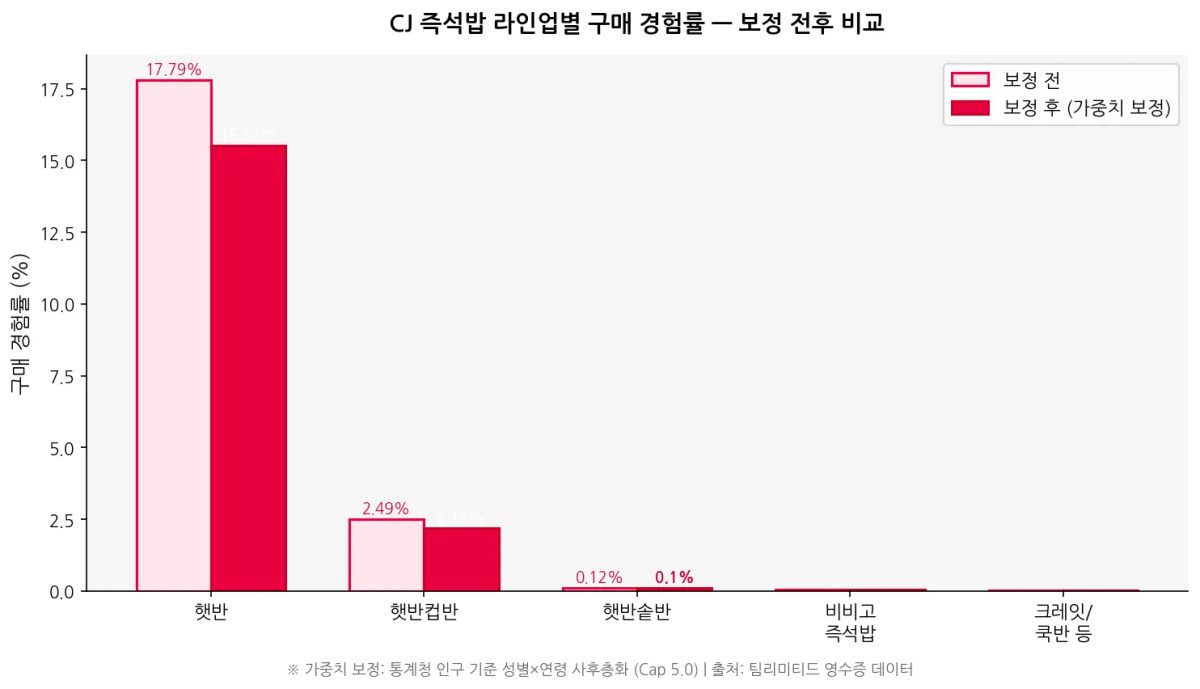

구체적으로 보면, 햇반 기본이 전체 구매 경험률(전체 소비자 중 한 번이라도 구매한 비율)의 15.52%(영끌 유저 편중 가중치 보정 기준)를 차지하고, 컵반이 2.18%를 추가로 확보한다. 기본 백미 밥을 사는 사람과 편의점에서 컵반을 사는 사람은 겹치는 듯하면서도 구매 채널과 단가가 완전히 다르다.

실질적으로 다른 소비자 니즈를 각각 공략하고 있는 구조다.

업계 보도에 따르면 CJ제일제당은 '햇반의 집밥화'를 명시적 목표로 삼아, 기술적 한계로 상품화가 어려웠던 제품들을 지속적으로 선보이며 라인업을 확장하고 있다.

솥반·곤약밥·라이스플랜(잡곡) 시리즈가 그 연장선이다. CJ 뉴스룸에 따르면 웰니스(Wellness) 카테고리는 전년 대비 2배 이상 매출이 성장하기도 했다.

쿠팡 없이도 역대 최대, '반(反)쿠팡 연대'가 오히려 채널을 다각화시켰다

외부 맥락에서 가장 흥미로운 포인트는 쿠팡과의 갈등이다. CJ제일제당은 2022년 말부터 납품 마진율 문제로 쿠팡에서 햇반 판매를 중단했다. 상식적으로 최대 온라인 커머스 채널을 포기하면 타격이 클 것 같지만, 데이터는 그렇지 않다.

쿠팡 이탈 이후 CJ는 컬리 온리 제품 출시, 네이버 기획전, CJ더마켓 자사몰 강화로 온라인 채널을 재구성했다.

CJ더마켓 내 햇반 매출은 전년 대비 79% 급증하며 오히려 마진이 높은 채널 비중을 키웠다. 영수증 데이터에서도 온라인 커머스 채널의 햇반 구매자는 적지만 평균 단가가 9,551원으로 오프라인 채널 대비 가장 높은 편에 속했다. 쿠팡 이탈이 역설적으로 고마진 채널 집중을 앞당긴 셈이다.

TOP 제품이 바뀌고 있다. 찰기가득쌀밥이 기본 햇반을 앞질렀다

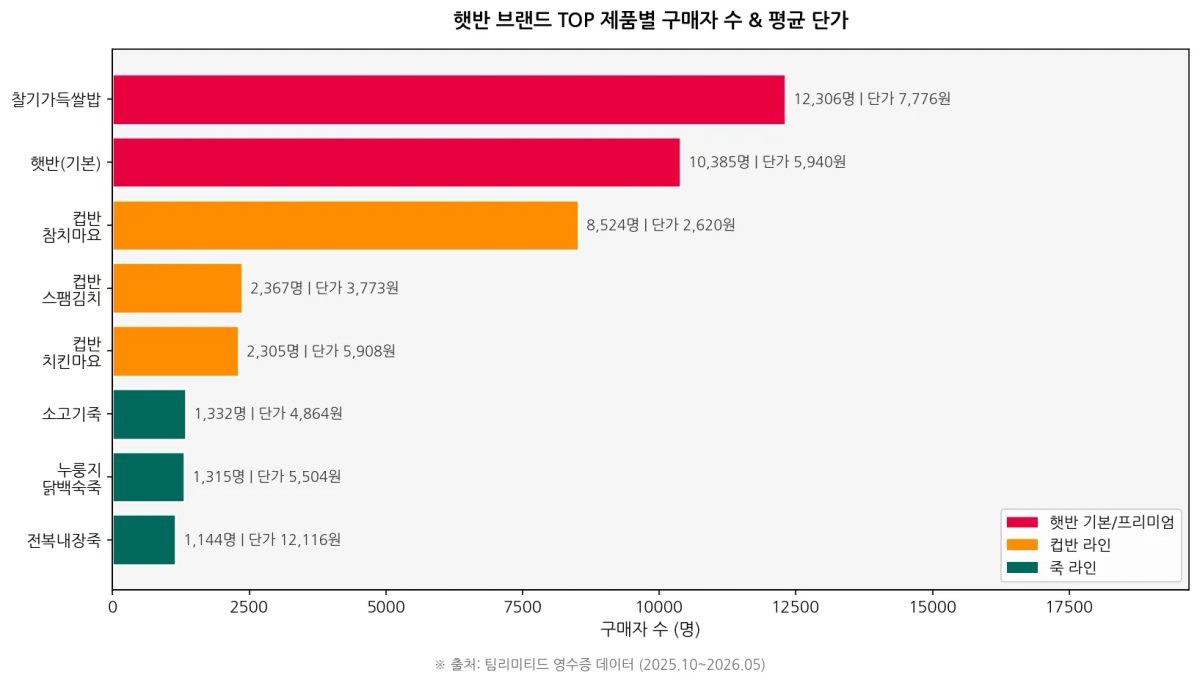

구매 경험률 기준 제품 순위에서 또 하나 흥미로운 발견이 나왔다. 햇반 찰기가득쌀밥이 구매자 수 기준으로 기본 햇반 백미를 제쳤다. 찰기가득쌀밥 구매자가 12,306명인 데 반해 기본 햇반은 10,385명으로 집계됐다.

평균 단가도 찰기가득(7,776원)이 기본 햇반(5,940원)보다 높다. '더 맛있는 집밥'을 원하는 소비자가 프리미엄 라인으로 이동하고 있다는 시그널이고, 이는 CJ가 전략적으로 밀고 있는 웰니스·프리미엄화 방향과 정확히 맞물린다.

핵심 내용

CJ 즉석밥 계열의 합산 구매 경험률은 즉석밥 카테고리의 93.8% : 9개 경쟁 브랜드가 나머지 7%를 분점하는 구조다.

라인업 분화 전략이 핵심 : 기본 백미(대형마트·슈퍼마켓) → 컵반(편의점) → 솥반·라이스플랜(건강/프리미엄)으로 채널과 니즈를 층층이 잠금.

쿠팡 이탈이 역전의 계기 : 고마진 자사몰·컬리 채널 확대로 오히려 채널 구조를 개선, 연 매출 1조원 돌파를 앞두고 있다.

시사점

제조사 관점

CJ의 93% 장악은 단순한 브랜드 파워의 결과가 아니다. 채널별 맞춤 SKU 전략과 온라인 채널 다각화가 구조적 해자를 만든 핵심이다. 후발 브랜드가 진입하려면 단순히 "더 싼 밥"이 아닌 특정 채널에서의 점유율 집중 전략이 필요하다. 예: 하림 더미식이 쿠팡에서 100원 특가로 품절 기록을 세운 것이 유일한 의미 있는 반격이었다.

유통사 관점

편의점·슈퍼마켓에서 CJ의 점유율이 높다는 것은 동시에 진열 협상력이 CJ에 기울어졌다는 의미이기도 하다. PB 즉석밥(이마트 노브랜드 4.7%, GS리테일 혜자로운 1.2% 등)을 키우거나, 가성비와 프리미엄 양 끝을 잡는 투트랙 PB 전략이 현실적인 대안으로 보인다.

캠페인 전략 제언, 마케터를 위한 인사이트

① 경쟁사라면 : "93%의 틈"을 공략하라 93%는 빈틈이 없어 보이지만, CJ가 채우지 못한 니즈가 존재한다. 영수증 데이터에서 죽 라인(소고기죽·전복죽)의 구매자가 각각 1,300명 이상을 기록한 점은 시니어 케어·건강식 니즈가 즉석밥 시장 내에 분명히 존재한다는 것을 보여준다. 경쟁사라면 60대+ 건강식 즉석밥이라는 명확한 포지션으로 틈새를 공략할 수 있다.

② CJ라면 : 찰기가득→라이스플랜 전환 고객 여정을 설계하라 기본 햇반 → 찰기가득 → 라이스플랜으로 이어지는 프리미엄 래더 전략을 캠페인으로 가시화해야 한다. 각 단계의 구매자가 다음 단계로 올라타도록 유도하는 정기구독·번들 캠페인이 CJ더마켓 매출 성장 흐름과 맞물린다.

③ 유통사라면 : 편의점 PB의 포지션을 명확히 하라 GS혜자로운, 이마트 노브랜드, 롯데 오늘좋은의 세 PB가 같은 가성비 포지션에서 경쟁하고 있다. 채널 집중 지수 분석 결과 편의점은 즉석밥이 평균보다 46% 더 팔리는 채널이다. 이 쏠림을 PB로 흡수하는 전략이 더 구체화되어야 한다.

FAQ

Q. CJ 즉석밥이 93%를 점유하면 경쟁이 의미가 있나요?

A. 구매자 점유율 기준으로 압도적이지만, 영역별로 틈은 있다. 편의점 PB와 건강식 특화 브랜드는 각각 의미 있는 점유율을 기록하고 있으며, 하림 더미식처럼 특정 채널에서의 프로모션 집중으로 인지도를 쌓는 전략도 유효하다.

Q. 보정 전과 보정 후 수치가 다른 이유는 무엇인가요?

A. 영끌 앱 유저는 30-50대 여성이 실제 인구 비율보다 과대표되어 있다. 이 그룹의 햇반 구매율이 높기 때문에 보정 없이는 수치가 부풀려진다. 통계청 인구 기준 가중치를 적용하면 보정 전 대비 평균 5%p 내외 낮아진다.

Q. 찰기가득쌀밥이 기본 햇반을 앞지른 것은 일시적 현상인가요?

A. 분석 기간(2025.10~2026.05) 내 일관되게 나타난 패턴이다. 프리미엄 즉석밥 소비 트렌드와 CJ의 집중적인 마케팅 투자가 복합적으로 작용한 결과로 보인다. 단기 이벤트가 아닌 구조적 변화일 가능성이 크다.

마무리

93%라는 숫자는 경쟁을 차단한 결과이기도 하지만, 동시에 다음 질문을 던진다.

남은 7%의 싸움에서 살아남는 브랜드는 어디이고, 그들의 전략은 무엇인가. 다음 분석에서는 2위권 브랜드들의 채널 집중 지수 비교로 이어갈 예정이다.