"셰프 이름 붙이면 무조건 잘 팔린다."

유통업계가 앞다퉈 스타 셰프 콜라보에 뛰어드는 이유이기도 합니다. 그런데 실제 영수증 데이터를 들여다보면 이야기가 좀 달라집니다.

본 분석은 팀리미티드의 '영끌' 유저 실구매 영수증 데이터를 기반으로 하며,

유저 편향 보정을 위해 가중치 보정(Post-Stratification)을 적용했습니다.

분석 대상은 두 가지입니다.

넷플릭스 IP를 등에 업은 GS25 흑백요리사 콜라보 시리즈(2025년 10월~, 조광효·장호준·김미령·에드워드 리 셰프 등),

그리고 롯데마트가 브랜드 10주년을 맞아 선보인 요리하다 스타셰프에디션(2025년 10월~, 정호영·정지선 셰프 협업)입니다.

동시에 출시됐고, 동시에 셰프를 내세웠습니다. 그런데 데이터는 전혀 다른 궤적을 그렸습니다.

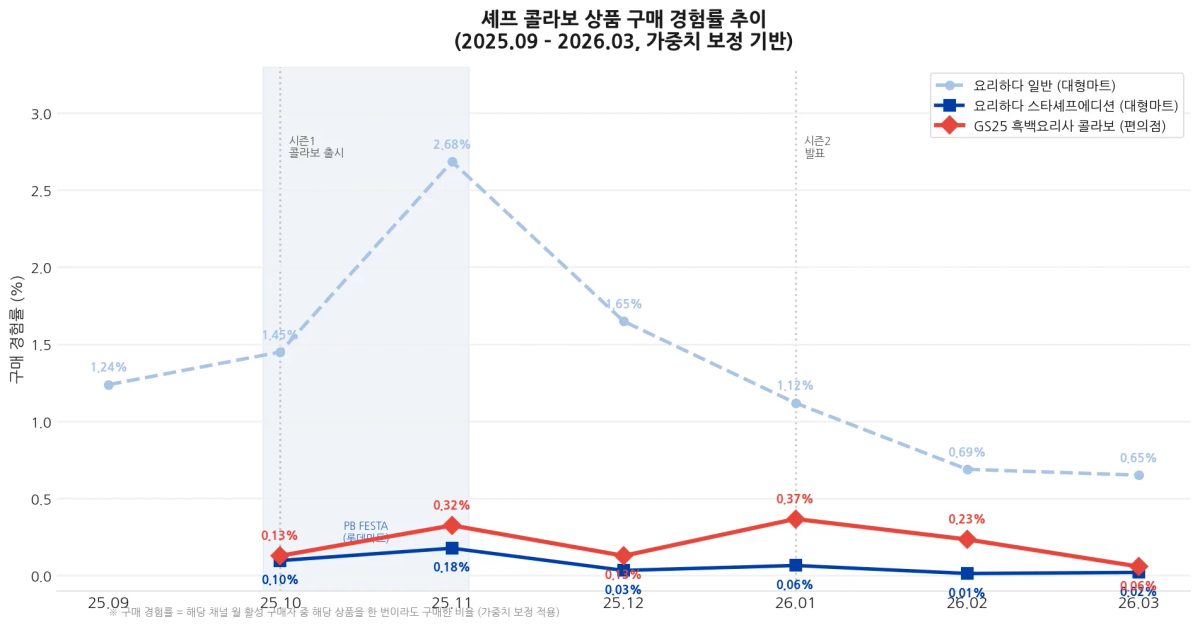

구매 경험률로 본 콜라보 효과 : 두 전략의 갈림길

구매 경험률(구매침투율)이란 해당 채널 월 활성 구매자 100명 중 그 상품을 한 번이라도 산 사람이 몇 명인지를 나타냅니다.

GS25 흑백요리사 콜라보(편의점)는 2025년 10월 출시 직후 편의점 채널 구매 경험률이 0.13%에서 시작해, 11월 0.32%로 빠르게 올랐습니다. 12월 일시 하락했다가 2026년 1월 흑백요리사 시즌2 발표와 맞물려 0.37%까지 재상승합니다. IP(지식재산권)와 연동된 수요가 콘텐츠 사이클을 따라 파동을 일으키는 패턴입니다.

요리하다 스타셰프에디션(대형마트)은 달랐습니다. 10월 0.10%, 11월 PB페스타 기간에 0.18%로 피크를 찍은 뒤 12월에 0.03%로 급락합니다. 이후에도 0.01~0.02% 수준에 머물렀습니다. 행사 기간 구매, 그 이상도 이하도 아닌 모습입니다.

두 콜라보를 가른 건 "콘텐츠 IP가 있느냐 없느냐" 였습니다. GS25는 흑백요리사라는 살아있는 콘텐츠에 올라탔고, 요리하다는 셰프 이름 자체에만 기댔습니다.

같은 '스타 셰프 콜라보'지만, 소비자가 반복 구매를 결정하는 트리거가 달랐습니다.

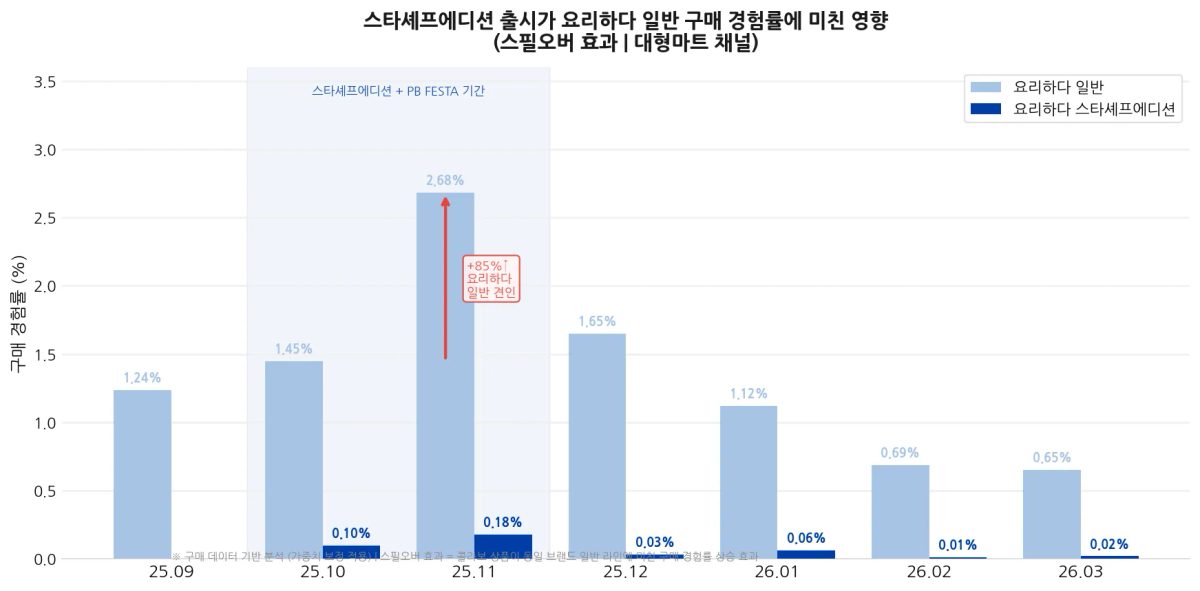

놓치기 쉬운 진짜 효과 : 스타셰프에디션이 '요리하다 일반'을 끌어올렸다

여기서 흥미로운 반전이 있습니다. 요리하다 스타셰프에디션 자체의 구매 경험률은 행사 후 급락했지만, 요리하다 일반 라인의 구매 경험률은 같은 기간 1.24%에서 2.68%로 85% 가까이 뛰었습니다.

셰프 콜라보가 만든 화제성이 같은 브랜드의 일반 라인까지 함께 장바구니에 넣게 만든 것입니다. 데이터에서는 이것을 스필오버 효과라고 부릅니다. 스타셰프에디션은 '잘 팔리는 상품'이 아니라 '요리하다 브랜드를 경험하게 만드는 입구'였던 셈입니다.

*스필오버 효과 : 어떤 행동, 정책, 또는 사건이 원래 의도하거나 예상했던 범위를 넘어 다른 영역에까지 영향을 미치는 현상

이 관점에서 보면 요리하다 스타셰프에디션의 ROI는 단순 판매량 지표로는 평가하기 어렵습니다. 제조사 또는 유통사가 셰프 콜라보를 기획할 때, "이 상품이 얼마나 팔리는가"가 아니라 "이 상품이 우리 브랜드 전체 구매 경험률을 얼마나 끌어올리는가"를 기준으로 봐야 한다는 시사점입니다.

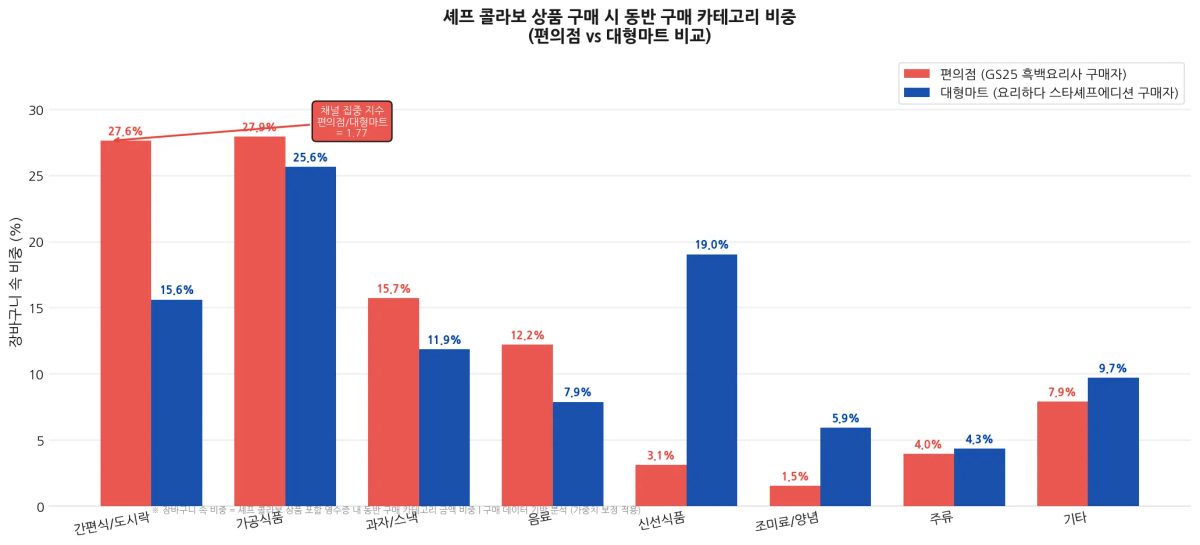

편의점이냐 마트냐 : 채널이 달라지면 장바구니도 달라진다

두 콜라보의 차이는 '무엇을 함께 사는가'에서도 뚜렷하게 나타납니다. 셰프 콜라보 상품 구매 영수증에서 동반 구매 카테고리 비중, 즉 장바구니 속 비중을 분석한 결과입니다.

편의점(GS25 흑백요리사 구매자)

간편식/도시락 : 27.6%

가공식품 : 27.9%

과자/스낵 : 15.7%

음료 : 12.2%

대형마트(요리하다 스타셰프에디션 구매자)

가공식품 : 25.6%

신선식품 : 19.0%

간편식/도시락 : 15.6%

과자/스낵 : 11.9%

편의점 구매자는 흑백요리사 콜라보 상품과 함께 간편식, 가공식품을 주로 담았습니다. 간편식/도시락 카테고리 비중만 27.6%로, 대형마트(15.6%) 대비 채널 집중 지수가 1.77에 달합니다. 평균보다 77% 더 집중되어 있다는 의미입니다.

반면 대형마트 구매자는 신선식품(19.0%)이 두드러집니다. 스타셰프에디션을 장보기 여정 중에 '한 번 더 담는' 방식으로 구매했고, 편의점 고객은 셰프 콜라보 상품을 중심으로 즉석식 카테고리를 집중 탐색했습니다.

이 차이는 타깃 전략과 직결됩니다. 같은 셰프 이름이어도 편의점 채널에서는 "미식 탐색"이라는 소비자 맥락에 올라탈 수 있고, 마트 채널에서는 "기존 장보기 여정에 끼어드는 형태"가 됩니다. 어떤 소비자를 어떤 순간에 만나려는지에 따라 채널 전략이 달라져야 한다는 이유입니다.

핵심 내용

GS25 흑백요리사 콜라보는 넷플릭스 IP에 연동된 파동형 수요를 보였고, 시즌2 발표와 함께 구매 경험률이 재상승하며 콘텐츠 사이클이 구매 사이클을 주도하는 패턴이 확인됐다.

요리하다 스타셰프에디션은 자체 판매보다 동일 브랜드 일반 라인 구매 경험률을 +85% 끌어올리는 스필오버 효과가 더 큰 자산이었으며, ROI 측정 기준을 단순 판매량에서 확장해야 한다는 과제를 남겼다.

채널 집중 지수 기준으로 편의점 셰프 콜라보 구매자의 간편식 카테고리 집중도는 대형마트 대비 1.77배로, 채널별 소비 맥락이 분명히 다르므로 콜라보 전략도 채널에 맞게 설계해야 한다.

시사점

제조사/브랜드 관점

셰프 콜라보를 기획할 때 "이 상품이 몇 개 팔릴까"보다 "이 상품이 우리 라인업 전체의 구매 경험률을 얼마나 올리는가"로 효과 기준을 전환할 것을 권장합니다.

콘텐츠 IP와 결합할 경우 수요 파동이 IP 사이클에 종속되므로, 시즌 종료 이후 독립적 재구매 유인(맛, 가격, 유통 독점성) 확보 전략을 함께 설계해야 합니다.

유통사 관점

편의점은 간편식 카테고리 집중 지수가 높은 만큼, 셰프 콜라보 상품의 진열 위치를 기존 간편식 코너와 연계하는 교차진열 전략이 동반 구매율을 높이는 데 유효할 수 있습니다.

대형마트는 스타셰프에디션의 스필오버 효과를 적극 활용해 PB 페스타 기간 외에도 요리하다 일반 라인과 셰프 에디션을 함께 노출하는 상시 큐레이션이 브랜드 경험률 유지에 도움이 될 것으로 보입니다.

FAQ

Q1. GS25 흑백요리사 콜라보 상품은 어떤 것들이 있나요?

조광효(만찢남) 셰프의 라즈지·해물누룽지탕·마파두부덮밥, 장호준(일식끝판왕) 셰프의 스지수육·네기소고기우동, 김미령(이모카세1호) 셰프의 즉석구이김·이모카세감자칩, 에드워드 리 셰프의 통다리치킨도시락·스모크떡갈비김밥 등 시즌1 기준 총 20여 종이 순차 출시됐습니다. 2026년 1월 시즌2 라인업이 추가됐습니다.

Q2. 요리하다 스타셰프에디션은 왜 출시 이후 구매가 급락했나요?

구매 데이터상으로는 PB페스타 기간(10~11월) 집중 노출과 할인 혜택이 주요 구매 트리거로 작용한 것으로 보입니다. 이후 정가 환경에서 독립적인 재구매를 유도할 만한 소비자 인지 기반이 충분히 형성되지 않은 것으로 추정됩니다. 반면 요리하다 일반 라인의 구매 경험률은 이 기간 이후에도 이전보다 높은 수준을 유지했습니다.

Q3. 셰프 콜라보 효과를 정확히 측정하려면 어떤 지표를 봐야 하나요?

단순 판매량만으로는 행사 효과와 진짜 수요를 구분하기 어렵습니다. 구매 경험률 변화(신규 유입인지 기존 고객 재구매인지), 장바구니 속 비중(동반 구매를 유발하는지), 그리고 동일 브랜드의 일반 라인에 미친 스필오버 효과를 함께 보는 것이 효과를 입체적으로 평가하는 방식입니다.

마무리

셰프 이름 자체가 브랜드가 되는 시대입니다. 그러나 구매 데이터가 보여주는 것은, 셰프의 이름보다 그 이름이 어떤 소비자 맥락 위에 놓이느냐가 효과를 가른다는 점입니다.

IP와 결합한 콜라보는 사이클형 수요를 만들고, 브랜드 확장형 콜라보는 스필오버 효과를 만듭니다. 둘 다 전략이지만, 목표가 달라야 한다는 뜻이기도 합니다.

다음에는 셰프 콜라보 상품의 재구매율과 신규 고객 유입 기여도를 채널별로 쪼개서 살펴보겠습니다.