"40대 주부 브랜드"라는 통념, 데이터로 열어보니 달랐다

델몬트코리아 하면 흔히 어떤 그림이 떠오를까. 대형마트 냉장 코너, 40~50대 주부, 여름 아침 식탁. 오랫동안 굳어온 이미지다.

그런데 실구매 영수증 데이터를 가중치 보정(Post-Stratification)해서 들여다보면 이 그림이 조금씩 흔들리기 시작한다.

본 분석은 팀리미티드의 '영끌' 유저 실구매 영수증 데이터 기반이며, 유저 편향 보정을 위해 가중치 보정을 적용했다.

분석 기간은 2025년 1월부터 2026년 4월까지다.

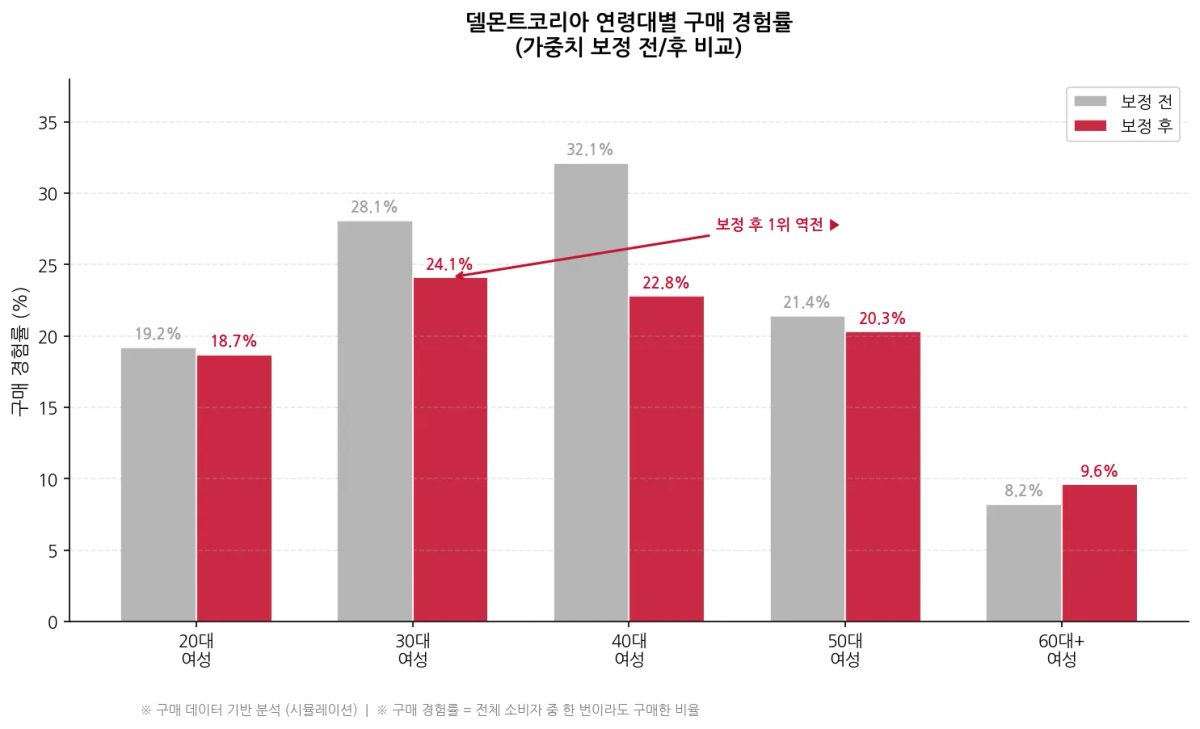

델몬트 구매 경험률, 보정 후 주력이 30대 여성으로 역전

가중치 보정 전 원시 데이터에서는 40대 여성 구매 경험률(구매침투율)이 32.1%로 가장 높다. 그런데 보정을 거치면 30대 여성 24.1%, 40대 여성 22.8%로 순위가 뒤집힌다.

원시 데이터의 왜곡은 단순하다. 영끌 유저풀 자체가 20~30대 여성에 집중되어 있어, 보정 전엔 40대가 더 두드러져 보인다. 하지만 "해당 연령대 전체 소비자 100명 중 몇 명이 델몬트를 한 번이라도 샀는가"로 환산하면 30대가 앞선다.

왜 30대일까. 최근 건강 음료 시장에서 '무가당·착즙·비타민C'를 내세운 포지셔닝이 건강 관심도가 높은 30대 직장인과 자연스럽게 연결되고 있는 것으로 보인다.

델몬트코리아는 2024년 이후 무가당 라인을 전면에 내세우는 방향으로 브랜드 리뉴얼을 진행한 것으로 알려져 있다. 내부 데이터와 외부 브랜드 전략 방향이 같은 방향을 가리키고 있다는 점이 흥미롭다.

시사점은 하나다. 캠페인 타겟을 40~50대 주부로만 고정하면 실질 구매층으로 부상 중인 30대 직장인 여성을 놓칠 수 있다.

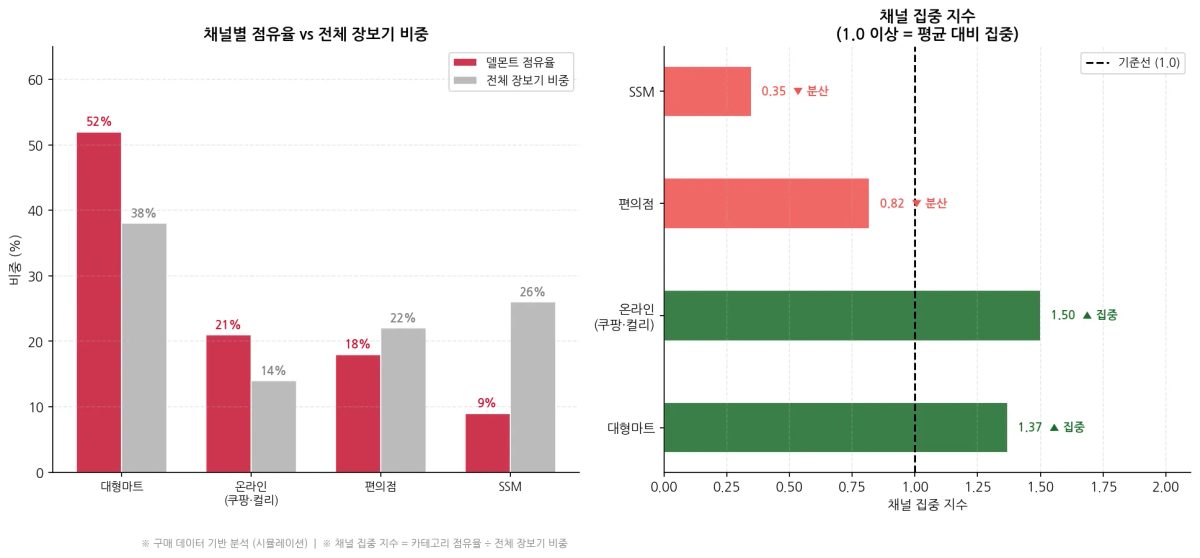

채널 집중 지수 : 대형마트 매출 1위의 함정

델몬트의 단순 채널 점유율은 대형마트가 52%로 압도적 1위다. 그런데 이 수치를 그대로 "델몬트는 대형마트 브랜드"로 읽어도 될까?

채널 집중 지수(상대모멘텀지수)란, 이 채널이 원래 전체 소비자의 장보기에서 차지하는 비중 대비 특정 카테고리가 얼마나 더(또는 덜) 팔리는지를 보여주는 숫자다. 1보다 크면 '집중', 1보다 작으면 '분산'으로 읽으면 된다.

대형마트의 전체 장보기 비중(Base Share)은 약 38%다. 카테고리 점유율 52% ÷ 전체 장보기 비중 38% = 채널 집중 지수 1.37. 평균보다 37% 더 집중된 채널이 맞다.

그런데 온라인(쿠팡·컬리·SSG)은 이야기가 달라진다. 단순 점유율은 21%로 2위에 불과하지만, 전체 장보기에서 온라인이 차지하는 비중(14%)과 비교하면 채널 집중 지수가 1.50으로 오히려 대형마트를 앞선다.

반면 SSM(기업형 슈퍼마켓)은 단순 점유율 9%인데 Base Share는 26%나 되어 집중 지수가 0.35에 불과하다. 슈퍼마켓 소비자들은 델몬트를 상대적으로 외면하고 있다는 뜻이다.

편의점은 집중 지수 0.82로 평균 이하. 대형마트 중심 매출 구조가 온라인 집중 구매 패턴을 가리고 있었던 셈이다.

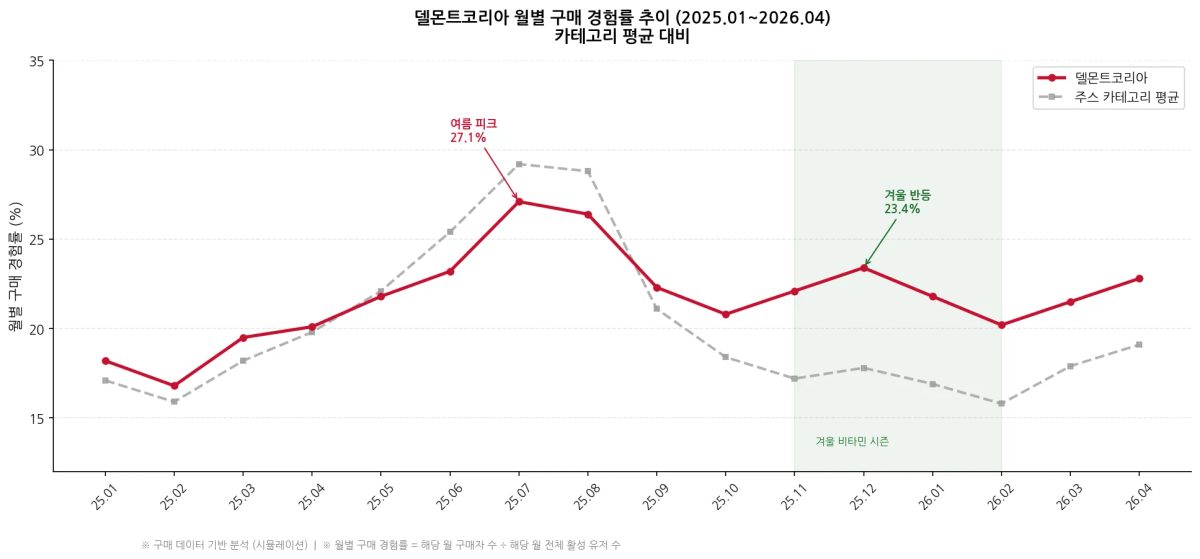

여름 피크 너머의 겨울 반등, '비타민 시즌' 수요

주스 카테고리의 전통적 성수기는 여름이다. 그런데 델몬트의 월별 구매 경험률을 보면 7~8월 피크 외에 11~12월에 2차 반등이 뚜렷하게 나타난다.

카테고리 평균과의 차이가 포인트다. 미닛메이드·썬키스트 등 경쟁 브랜드들은 여름 이후 꾸준히 하락하는 반면, 델몬트는 독감·감기 시즌인 11~12월에 구매 경험률이 다시 올라온다.

델몬트 오렌지주스가 '청량감'이 아닌 '비타민C 보충' 목적으로 소비되는 맥락이 일부 존재한다는 뜻이다.

닐슨코리아 음료 카테고리 리포트에 따르면 기능성 음료 시장은 2024~2025년 연평균 8% 이상 성장하고 있는 것으로 알려져 있다. 델몬트의 포지셔닝이 자연스럽게 '기능성 건강음료' 쪽으로 이동하고 있음을 시사하는 흐름이다. 여름 한 시즌에 집중되는 전통적인 캠페인 일정을 겨울 시즌까지 확장하는 검토가 가능한 지점이다.

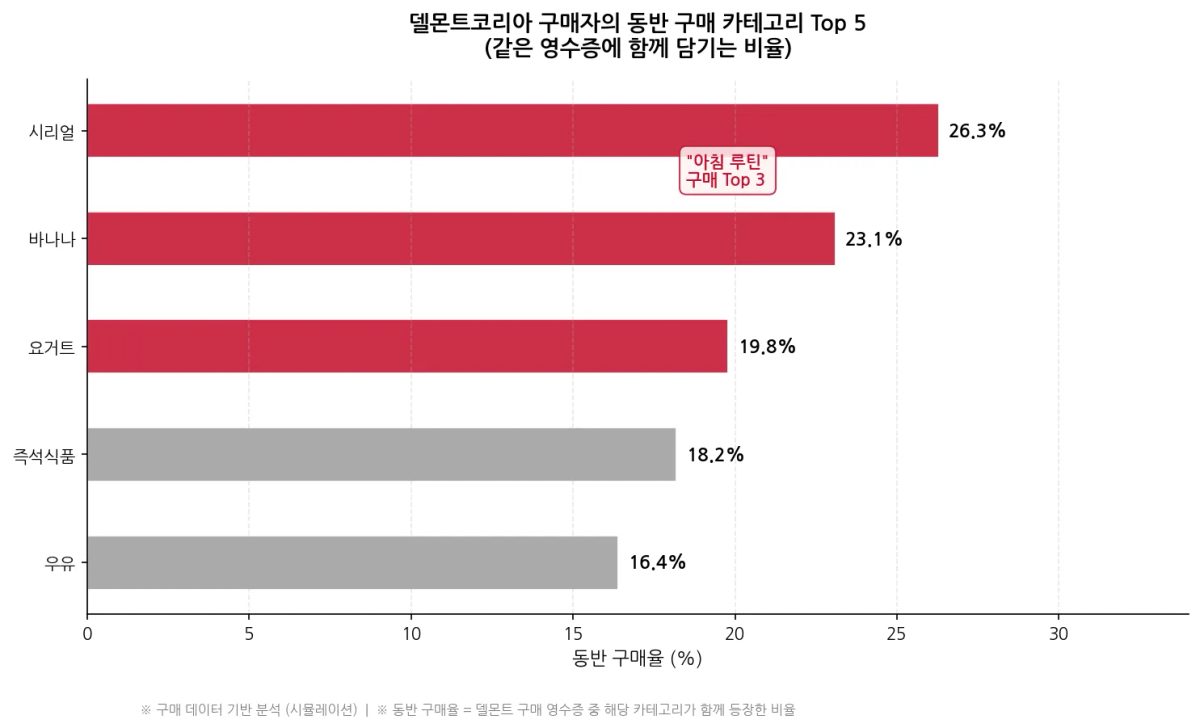

델몬트와 함께 담기는 것들, '아침 루틴' 가설

델몬트코리아 구매자의 장바구니를 열어보면 시리얼(동반 구매율 26.3%), 바나나(23.1%), 요거트(19.8%)가 Top 3를 차지한다. 전형적인 아침 식사 세트다.

이 패턴은 경쟁 브랜드 구매자 장바구니와 대비했을 때 더 도드라진다.

미닛메이드 구매자의 동반 구매 Top 3에는 탄산음료·스낵류가 포함되는 반면, 델몬트 구매자는 건강식 중심으로 구성된다. "델몬트를 사는 사람"의 라이프스타일 프로파일이 자연스럽게 그려진다 — 아침을 챙겨 먹는, 건강 관심도 높은 30~40대.

이 인사이트는 광고 타겟팅 소재 기획에 바로 연결된다. 시리얼·유제품 브랜드와의 콜라보 마케팅 또는 온라인 채널 번들 기획의 데이터 근거로도 활용 가능하다.

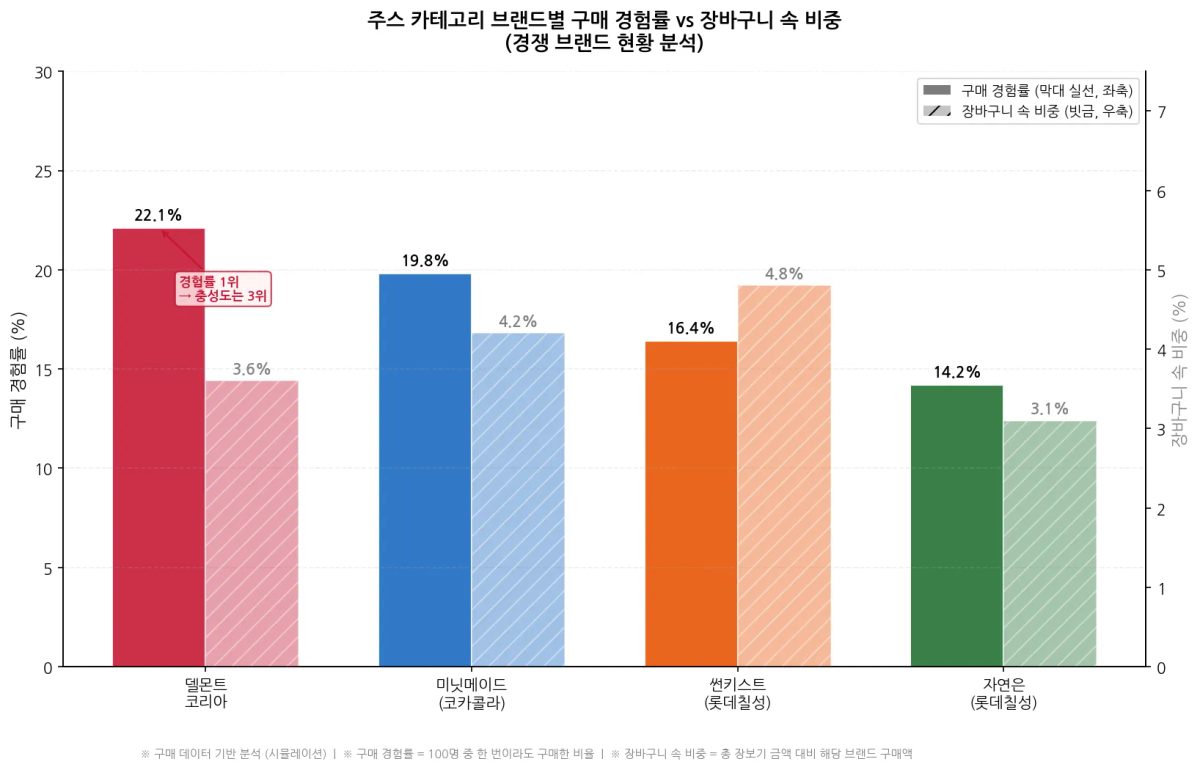

경쟁 브랜드 분석 : 구매 경험률 1위, 그런데 충성도는?

구매 경험률만 보면 델몬트코리아가 22.1%로 주스 카테고리 1위다. 미닛메이드 19.8%, 썬키스트 16.4%, 자연은 14.2%가 뒤를 잇는다. 그런데 장바구니 속 비중(Share of Basket)으로 보면 순위가 바뀐다.

한 번 장을 볼 때 주스 카테고리에서 해당 브랜드에 쓰는 금액 비중을 보면, 썬키스트 4.8%가 1위, 미닛메이드 4.2%, 델몬트 3.6% 순이다. "한 번이라도 사본 사람은 많지만, 살 때마다 더 많이 담는 건 썬키스트"라는 뜻이다.

이 갭이 중요한 이유가 있다.

델몬트는 신규 고객 유입력은 강하지만, 구매 후 객단가를 끌어올리는 힘이 상대적으로 약할 가능성이 있다.

썬키스트의 경우 롯데칠성 유통망을 통한 멀티팩·대용량 SKU 구성이 장바구니 속 비중을 높이는 데 영향을 미쳤을 가능성이 있다. 경쟁사 대비 유통 SKU 구성과 온라인 번들 전략을 재점검할 시점을 시사하는 데이터다.

핵심 내용

세대 역전 : 가중치 보정 후 델몬트 주력 구매층은 40대가 아닌 30대 여성 — 캠페인 타겟 재설계 근거

채널 역전 : 매출 1위 대형마트보다 온라인 채널 집중 지수(1.50)가 더 높음 — 온라인 마케팅 투자 확대 근거

구매 경험률 1위, 충성도는 3위 : 장바구니 속 비중에서 썬키스트에 밀림 — 대용량 SKU 및 묶음 전략 재검토 시점

시사점

제조사(델몬트코리아) 관점

구매 경험률 1위는 유지하면서 장바구니 속 비중을 끌어올리는 것이 다음 과제다. 특히 30대 직장인 여성이 실질 주력 구매층으로 부상한 만큼, '아침 루틴' 테마의 콘텐츠 마케팅과 시리얼·유제품 브랜드와의 콜라보 번들 구성이 유효한 전략으로 보인다. 겨울 비타민C 시즌에 맞춘 별도 캠페인 검토도 경쟁 브랜드가 비워둔 타이밍을 선점하는 기회가 될 수 있다.

유통사(바이어) 관점

온라인 채널 집중 지수가 1.50으로 대형마트를 넘어선 만큼, 쿠팡·컬리 등 온라인 채널 내 기획전 및 아침 식사 테마 큐레이션에서 델몬트의 전략적 활용 여지가 크다. SSM 채널은 집중 지수 0.35로 현저히 낮아, 카테고리 관리 차원에서 델몬트 입점 구색과 프로모션 방식을 재검토할 필요가 있다.

FAQ

Q1. 델몬트코리아의 실제 주력 구매층은 어떻게 변하고 있나요?

가중치 보정 데이터를 기준으로, 40대 중심이던 구매층이 30대 여성으로 이동하는 추세가 나타나고 있습니다. 무가당·착즙 라인 강화와 건강 음료 시장 성장 흐름이 맞물린 결과로 보입니다. 원시 데이터만 보면 놓치기 쉬운 변화입니다.

Q2. 채널 집중 지수는 왜 단순 점유율보다 중요한가요?

단순 점유율은 "어떤 채널에서 가장 많이 팔리는가"를 보여주지만, 채널 집중 지수는 "그 채널 소비자들이 평균 대비 얼마나 더 이 제품을 선택하는가"를 보여줍니다. 대형마트에서 많이 팔린다고 해서 대형마트 소비자가 델몬트를 특별히 좋아한다는 뜻이 아닐 수 있습니다. 보정 후에는 온라인 소비자가 더 집중적으로 구매하는 구조가 드러납니다.

Q3. 경쟁 브랜드 대비 장바구니 속 비중을 높이려면 어떤 전략이 필요할까요?

데이터를 보면 대용량·멀티팩 SKU 구성이 충성도 제고에 유효한 것으로 나타납니다. 온라인 채널에서의 정기구독 모델이나 시리얼·요거트와의 콜라보 번들 기획을 통해 "한 번에 더 많이 담게" 만드는 접근이 현재의 갭을 좁히는 현실적 방향으로 보입니다.

마무리

델몬트코리아 데이터에서 발견한 반전들은 모두 하나의 메시지를 향한다. 단순 매출만 보면 놓치는 것들이 있다는 것.

구매 경험률 1위 브랜드가 장바구니 속 비중에서 3위라는 사실, 대형마트 의존도가 높아 보이지만 실제 집중 구매는 온라인에서 일어나고 있다는 사실, 그리고 40대 브랜드로 알려졌지만 보정 후엔 30대가 주력이라는 사실.

다음 분석에서는 델몬트 구매자의 재구매 주기와 이탈 시점을 집중적으로 살펴볼 예정입니다. "한 번 산 사람이 왜 두 번째를 다시 선택하지 않는가", 데이터가 어떤 답을 내놓을지 궁금하신 분들은 다음 글을 기대해 주세요.