본 분석은 팀리미티드의 '영끌' 유저 실구매 영수증 데이터 기반이며, 표본 편향 보정을 위해 월별 전체 활성 유저 대비 구매자 비율(구매 경험률)을 기준 지표로 사용했습니다.

분석 기간 : 2025.01 ~ 2026.04

아이스크림 성수기는 여름이 아닐 수도 있다

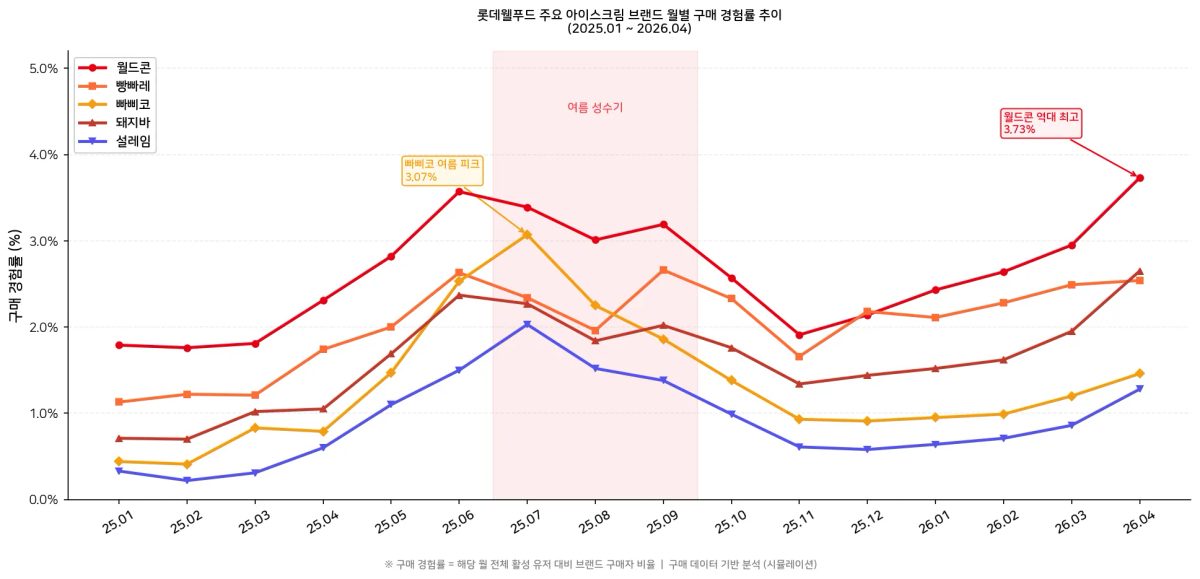

아이스크림 마케터라면 으레 7~8월을 최대 격전지로 본다. 그런데 데이터를 들여다보면 조금 다른 그림이 나온다. 롯데웰푸드 아이스크림 카테고리의 구매 경험률(전체 활성 유저 중 한 번이라도 구매한 비율)은 2026년 4월에 32.8%로 역대 최고를 기록했다. 2025년 7월의 31.3%를 넘어선 수치다.

단순 구매자 수만 보면 겨울에서 봄으로 가는 흐름이 "유저 수 증가" 때문인지 "진짜 시장 성장" 때문인지 구분되지 않는다. 구매 경험률로 보정하면 비로소 보이는 것들이 있다.

브랜드별 시즌 DNA — 월드콘은 '연중형', 빠삐코는 '여름 한방형'

롯데웰푸드 9개 아이스크림 브랜드의 구매 경험률을 월별로 보정하면, 브랜드마다 전혀 다른 시즌 패턴이 드러난다. 월드콘은 봄~가을 내내 3%대를 유지하는 연중형인 반면, 빠삐코는 7월 단 한 달에 경험률이 7배(0.44%→3.07%) 폭발하는 극단적 계절형이다.

월드콘은 2025년 내내 아이스크림 비수기(1~3월)에도 1.8~2.3%의 경험률을 유지했고, 2026년 4월에는 3.73%로 역대 최고를 찍었다. 이른 봄부터 소비자 유입이 가속화되고 있다는 의미다.

빠삐코는 정반대다. 겨울 경험률 0.44%에서 7월 3.07%까지 7배 가까이 뛰지만, 11월이면 0.93%로 되돌아간다. 극단적인 계절성 브랜드다.

흥미로운 건 설레임이다. 2025년 여름 대비 2026년 봄 성장 기울기가 가장 가파르다. 2025년 9월 경험률이 1.38%였던 것이 2026년 4월에는 1.28%로 거의 비슷한 수준인데, 분모인 유저 수는 크게 늘었다. 실질 구매 저변이 확대되고 있다는 신호로 볼 수 있다.

외부 맥락으로 보면, 2025년 봄부터 편의점 업계의 아이스크림 특가 행사가 잦아졌고 소셜미디어 중심으로 빙과류 챌린지가 확산되면서 전통적 비수기의 경계가 옅어지고 있다는 업계 분위기와 맞물려 있는 것으로 보인다.

월드콘처럼 연중형 브랜드는 비수기에도 유지 마케팅이 필요하다. 빠삐코처럼 계절형 브랜드는 7월 단기 집중 투자가 효율적이지만, 비수기 경험률 방어선을 어디까지 잡을지에 대한 전략 판단이 요구된다.

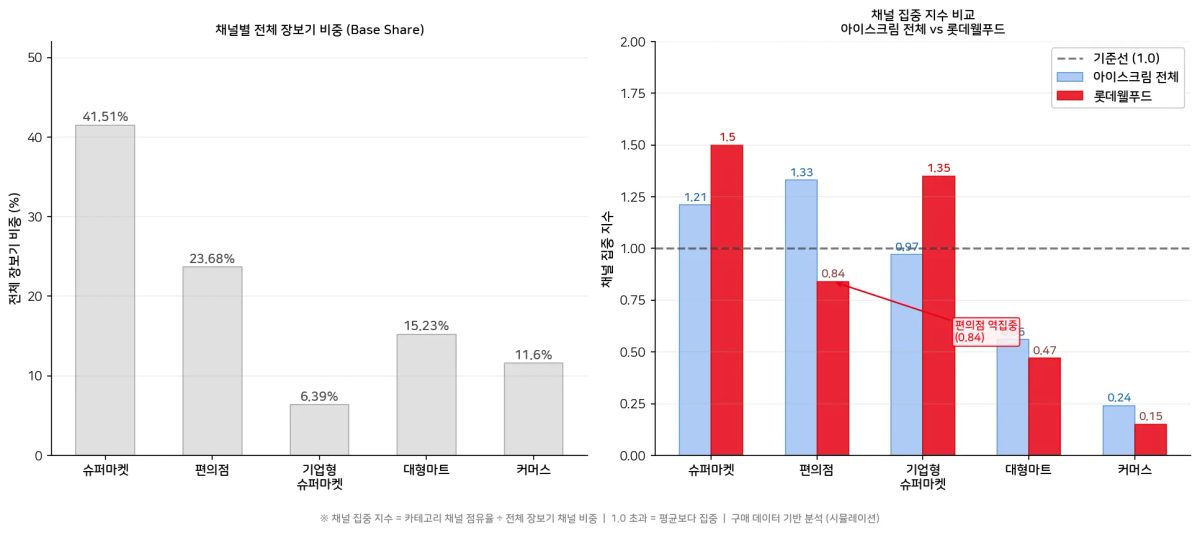

편의점 역설 — 아이스크림이 가장 잘 팔리는 채널에서 롯데웰푸드가 가장 약하다

편의점의 아이스크림 채널 집중 지수는 1.33으로 전 채널 중 가장 높다. 그런데 롯데웰푸드의 편의점 채널 집중 지수는 0.84로 오히려 평균을 밑돈다. 슈퍼마켓에서는 1.50으로 강하지만, 정작 아이스크림 소비가 가장 집중되는 편의점에서 '역집중' 현상이 나타나고 있다.

채널 집중 지수를 설명하면 이렇다. 전체 장보기에서 편의점이 차지하는 비중은 23.7%다. 그런데 아이스크림 구매만 놓고 보면 편의점 비중이 31.6%로 올라간다. 아이스크림이 편의점에서 평균보다 33% 더 집중적으로 팔린다는 뜻이고, 집중 지수가 1.33이 되는 이유다.

롯데웰푸드는 어떨까. 전체 아이스크림 판매에서 편의점 비중이 31.6%인데, 롯데웰푸드 제품만 따로 보면 편의점 비중이 19.8%로 오히려 낮아진다. 집중 지수가 0.84라는 건, 카테고리 평균보다 16% 덜 팔린다는 의미다.

반면 슈퍼마켓과 기업형 슈퍼마켓(SSM)에서의 집중 지수는 각각 1.50과 1.35로 강세다. 롯데웰푸드는 전통적인 동네 슈퍼 채널과 친화성이 높은 반면, 즉석 구매 중심의 편의점에서는 상대적으로 경쟁사에 밀리고 있을 가능성이 있다.

편의점 1위 아이스크림이 빙그레 메로나라는 점은 업계에서 잘 알려진 사실이다. 데이터상으로도 편의점에서 롯데웰푸드보다 빙그레 제품이 더 많이 담기고 있다는 구도가 확인된다.

편의점 채널에서 롯데웰푸드 제품의 구매 경험률을 높이려면 진열 위치·냉동 쇼케이스 노출 전략의 재검토가 필요해 보인다. 단순 입점 여부보다 '어디에, 어떻게 놓이는가'가 편의점 빙과 매출을 결정짓는 경우가 많기 때문이다.

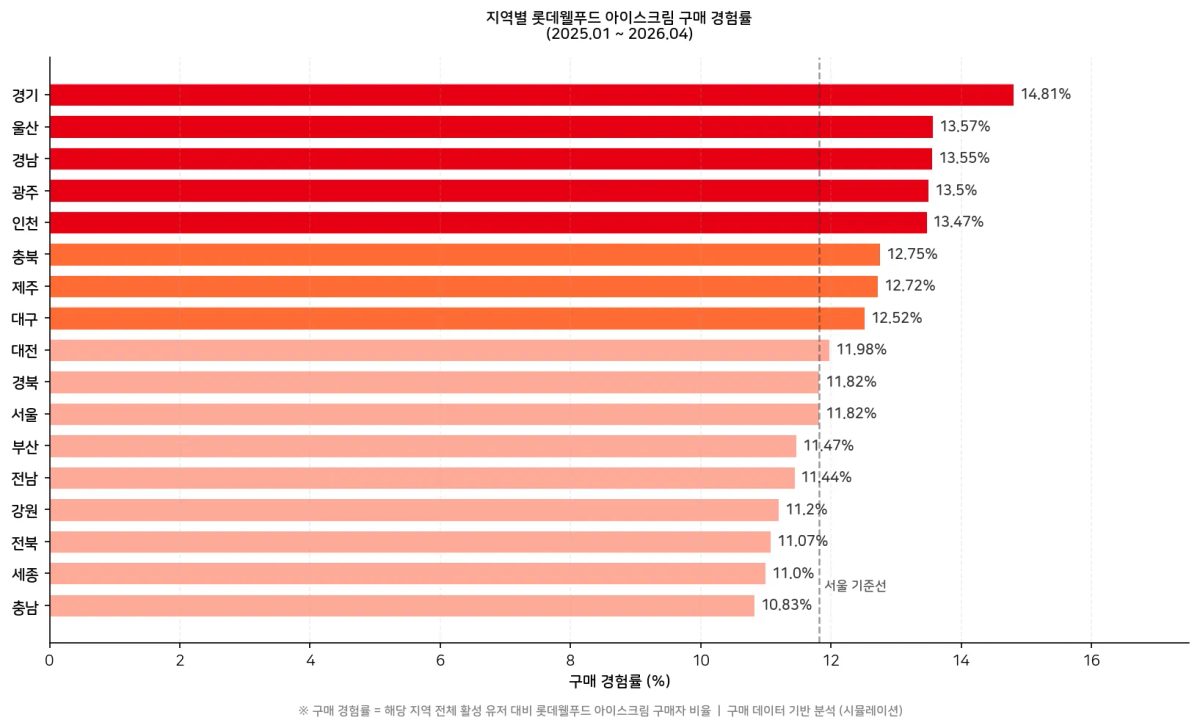

지역별 경험률 — 경기·울산·경남이 서울보다 강하다

지역별 구매 경험률을 보면 경기(14.8%)가 1위, 울산(13.6%)과 경남(13.6%)이 2~3위다. 서울은 11.8%로 전국 평균 수준에 그쳤다. 대도시 집중이라는 통념과 다른 결과다.

경기 지역의 경험률이 높은 것은 대형 슈퍼마켓 기반 구매 패턴과 연관이 있을 가능성이 있다. 롯데웰푸드가 슈퍼마켓 채널 집중 지수 1.50으로 가장 강한 채널인데, 경기 지역에 동네 슈퍼마켓과 SSM 밀도가 높은 점이 맞물린 것으로 보인다.

반면 서울은 편의점 의존도가 높은 도심 소비 구조인데, 앞선 인사이트에서 보듯 롯데웰푸드의 편의점 집중 지수가 0.84로 약한 상황과 겹친다. 서울에서의 구매 경험률이 낮은 이유가 단순한 선호도 차이가 아니라 채널 구조의 문제일 수 있다.

울산·경남 등 남부 제조업 중심 도시들의 강세는 외부 요인으로 설명이 쉽지 않다. 해당 권역의 인구 특성(가족 단위 소비 비중, 슈퍼마켓 이용 빈도)과 관련이 있을 가능성이 있다.

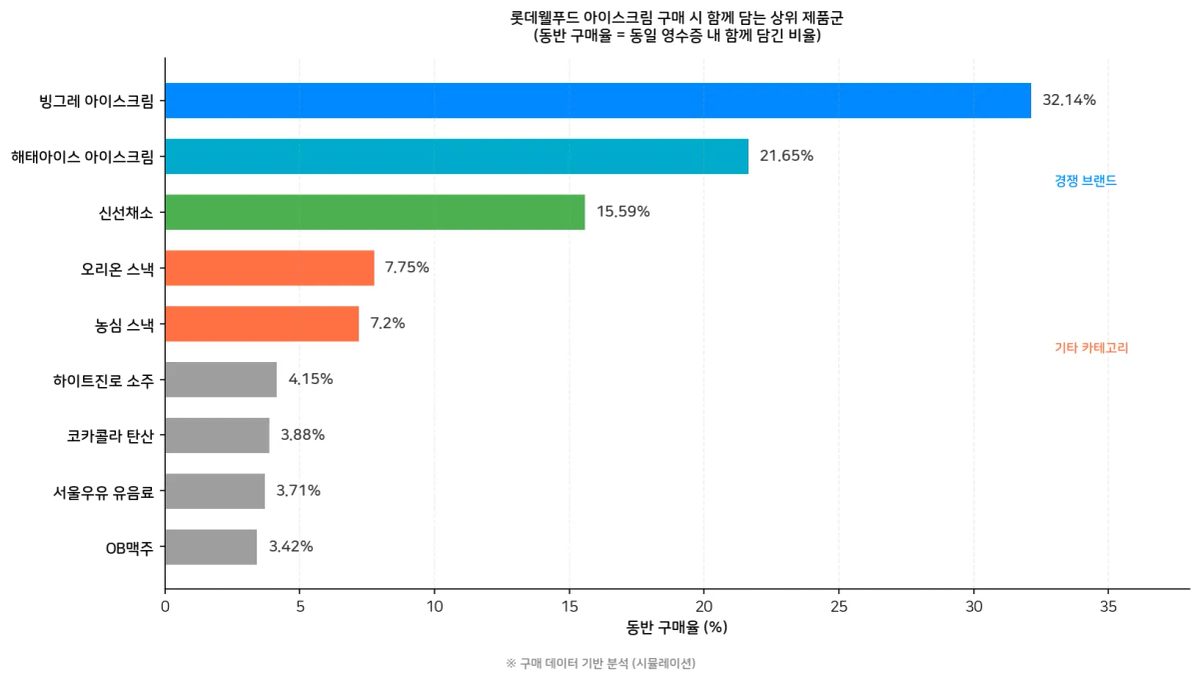

장바구니 속 경쟁자 — 롯데웰푸드 아이스크림 살 때 3명 중 1명은 빙그레도 산다

롯데웰푸드 아이스크림이 담긴 영수증을 분석하면, 32.1%에서 빙그레 아이스크림이 함께 담겨 있다. 두 브랜드가 서로의 충성 소비자를 빼앗는 제로섬 관계가 아니라, 같은 쇼핑 트립에서 멀티픽(multi-pick)이 일어나는 시장이라는 의미다.

한 번 장보기에서 빙그레(32.1%)와 해태아이스(21.7%)까지 같이 담는 경우가 절반을 넘는다. 아이스크림 카테고리는 브랜드 단독 구매보다 여러 브랜드를 한꺼번에 집어가는 '묶음 구매' 패턴이 지배적이다.

비(非)아이스크림 동반 구매 데이터도 흥미롭다. 오리온 스낵(7.8%), 농심 스낵(7.2%)에 이어 소주(4.2%), 탄산음료(3.9%), 맥주(3.4%)가 뒤를 잇는다. 홈파티·여름 모임을 대비한 장보기 맥락에서 아이스크림이 음주류와 함께 담긴다는 사실은 주목할 만하다.

자사 제품 간 연계도 있다. 롯데웰푸드 스낵(4.5%)과 초콜릿·사탕(3.6%)이 동반 구매되는 비율도 낮지 않다. 같은 제조사 제품끼리의 장바구니 시너지가 어느 정도 작동하고 있다는 시사점이다.

빙그레와의 관계를 '경쟁'으로만 볼 게 아니라 '동반 구매 촉진'의 기회로 볼 여지가 있다. 소비자가 어차피 여러 브랜드를 동시에 담는다면, 자사 제품이 먼저 선택되고 더 많이 담히는 구조를 만드는 것이 더 현실적인 전략일 수 있다.

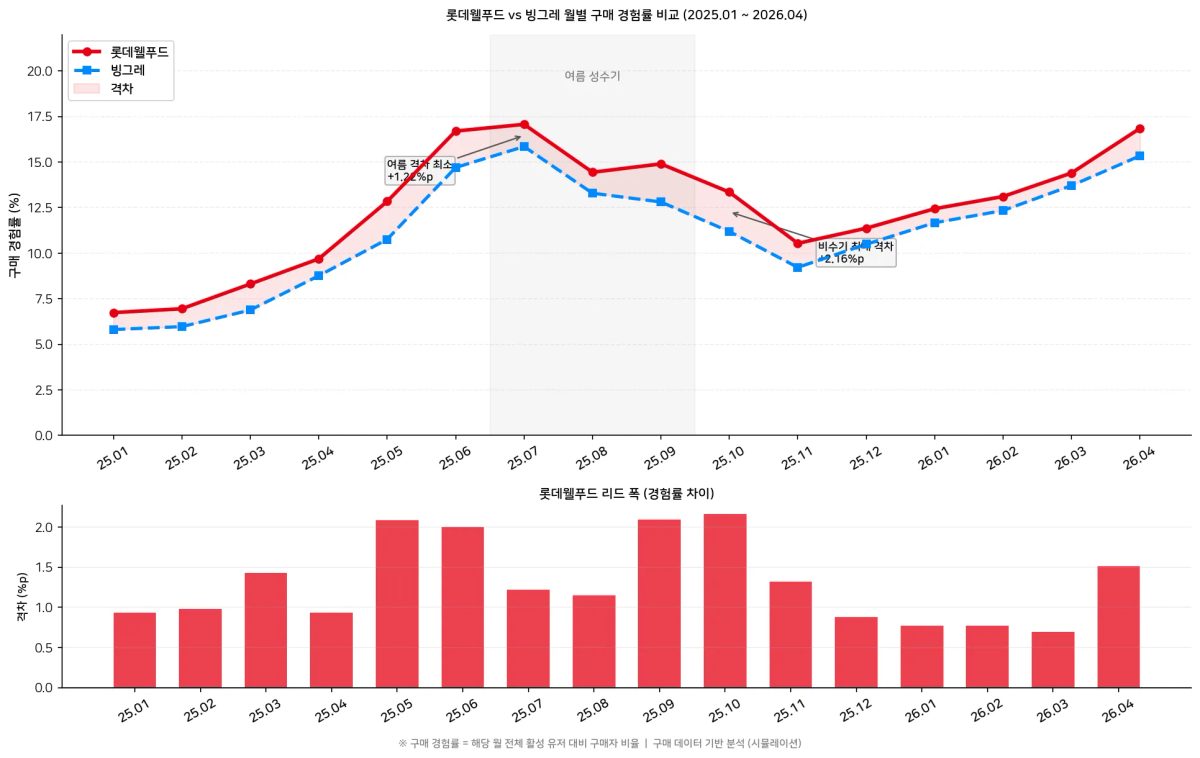

빙그레 vs 롯데웰푸드 — 격차는 여름에 가장 좁아진다

구매 경험률 기준으로 롯데웰푸드는 전 기간 빙그레를 앞선다. 그러나 여름 성수기(7~8월)에는 격차가 1%p 내외까지 좁아지고, 비수기로 갈수록 롯데웰푸드의 리드가 2~4%p까지 벌어지는 패턴이 반복된다.

2025년 10월에는 롯데웰푸드 13.35% vs 빙그레 11.19%로 격차가 2.16%p까지 벌어졌다. 반면 2025년 7월에는 롯데 17.07% vs 빙그레 15.85%로 격차가 1.22%p로 좁아졌다.

이 패턴은 빙그레의 편의점 강세와 맞물려 해석할 수 있다. 여름에는 편의점 충동 구매가 급증하면서 편의점 집중 지수가 높은 빙그레가 상대적으로 강해지고, 비수기에는 계획 구매 중심의 슈퍼마켓 채널로 무게중심이 이동하면서 롯데웰푸드의 강세가 도드라진다는 해석이 가능하다.

주목할 점은 2026년 초부터 전체 경험률이 상승 추세라는 것이다. 2026년 4월 기준 롯데웰푸드 16.85% vs 빙그레 15.34%로, 두 회사 모두 전년 동기 대비 유의미하게 성장하고 있다. 빙과 시장 전체가 팽창하는 구간이라면 경쟁보다 카테고리 확대에 집중하는 전략이 유효할 수 있다.

핵심 요약

월드콘은 연중형, 빠삐코는 계절형 — 구매 경험률로 보정하면 브랜드별 시즌 DNA가 뚜렷하게 갈린다. 빠삐코의 7월 집중 경험률(3.07%)은 1월 대비 7배에 달한다.

편의점 역설 — 아이스크림 채널 집중 지수가 가장 높은(1.33) 편의점에서 롯데웰푸드의 집중 지수는 0.84로 역행한다. 슈퍼마켓·SSM 강세가 편의점 약세를 가리고 있다.

장바구니는 브랜드 경쟁보다 멀티픽 — 롯데웰푸드 구매 영수증의 32%에 빙그레 제품이 함께 담린다. 소비자는 두 브랜드를 대체재가 아닌 보완재로 사고 있다.

시사점

제조사(롯데웰푸드) 관점

빠삐코 등 계절형 브랜드는 7월 집중 투자, 설레임 등 성장세 브랜드는 봄 시즌 선점 마케팅이 효율적으로 보인다.

편의점 채널의 집중 지수 회복이 중요한 과제다. 진열 노출 전략과 편의점 전용 SKU(용량·패키지) 다양화를 검토할 시점이다.

소주·맥주와의 동반 구매 패턴을 활용한 크로스 카테고리 프로모션이 여름 홈파티 시즌에 유효할 수 있다.

유통사 관점

슈퍼마켓·SSM 채널에서 롯데웰푸드 집중 지수(1.50)가 높다는 것은 해당 채널 카테고리 관리(CM)에서 롯데웰푸드 제품의 진열 비중을 높이는 전략이 매출 향상에 기여할 수 있다는 의미다.

경기·울산·경남 등 경험률 상위 지역은 추가 인벤토리 확보 및 기획전 우선 대상으로 고려할 만하다.

FAQ

Q. 롯데웰푸드 아이스크림 중 가장 연중 안정적인 브랜드는?

A. 구매 경험률 기준으로 월드콘이 가장 연중 안정적인 브랜드로 나타났다. 비수기인 1~2월에도 1.8% 이상을 유지하며, 여름(3.4%)과 봄(3.7%)에 걸쳐 고르게 강세를 보인다. 반면 빠삐코는 여름에만 경험률이 폭발하고 비수기에는 0.5~1% 수준으로 급락하는 극단적 계절형이다.

Q. 롯데웰푸드가 편의점에서 약한 이유는 무엇인가?

A. 데이터상으로는 편의점의 롯데웰푸드 채널 집중 지수가 0.84로 역집중 상태다. 아이스크림 카테고리 전체의 편의점 집중 지수(1.33)와 비교하면 큰 괴리다. 정확한 원인은 추가 분석이 필요하지만, 편의점 냉동 쇼케이스 내 진열 위치·브랜드 노출 빈도, 경쟁사(특히 빙그레 메로나)의 강세와 관련이 있을 가능성이 있다.

Q. 롯데웰푸드와 빙그레의 경쟁 구도는 어떻게 변화하고 있나?

A. 구매 경험률 기준으로 롯데웰푸드가 전 기간 리드를 유지하고 있다. 다만 여름에는 격차가 1%p 수준으로 좁아지고, 비수기에는 2~4%p로 벌어지는 패턴이 반복된다. 2026년 초부터는 두 회사 모두 경험률이 유의미하게 성장하고 있어, 파이가 커지는 국면에서 경쟁보다 카테고리 공동 성장 기회가 더 클 수 있다.

마무리

이번 분석에서 가장 인상적인 발견은 두 가지였다. 하나는 유저 수 보정 후에도 2026년 봄이 여름 성수기를 넘어서는 구매 경험률을 기록했다는 것, 그리고 아이스크림 소비가 가장 활발한 편의점에서 롯데웰푸드가 유독 약하다는 것이다.

"아이스크림 = 여름 제품"이라는 전통적 프레임은 데이터에서 이미 흔들리고 있다. 봄과 비수기 전략을 여름만큼 정교하게 세우는 브랜드가 다음 경쟁의 주도권을 가져가지 않을까?

다음 편에서는 롯데웰푸드 아이스크림의 구매자 연령·성별 프로파일과 브랜드별 재구매 패턴을 살펴볼 예정이다.