한물갔다던 막걸리가 2026년 봄 폭발한 이유

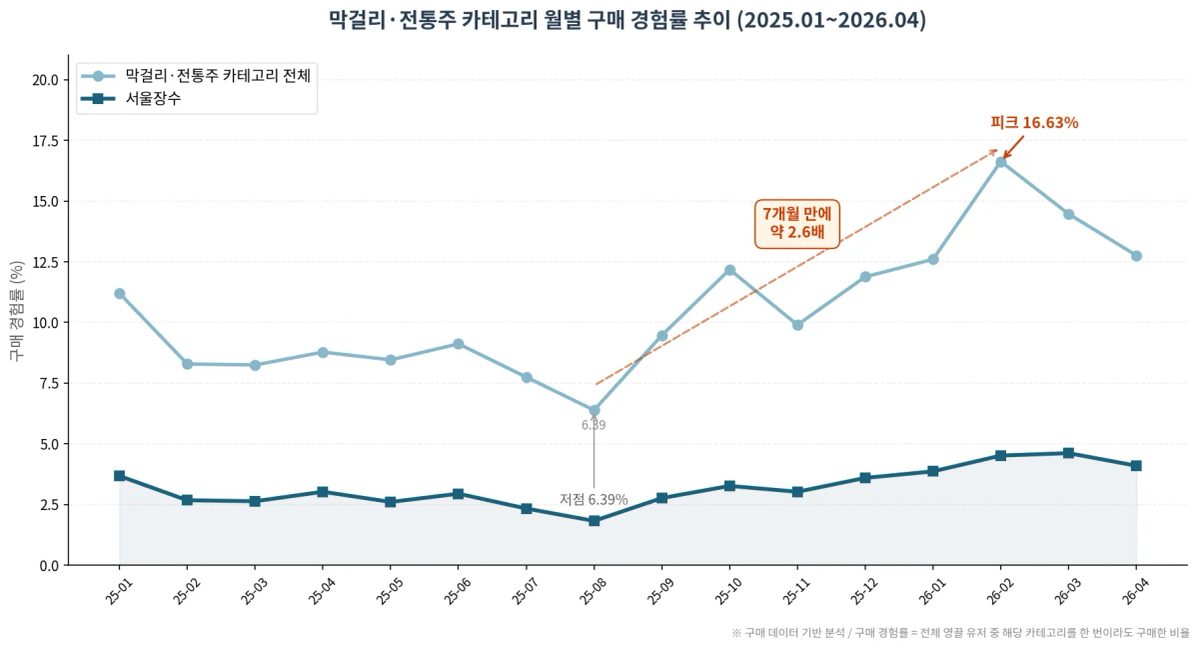

소주와 맥주가 식음료 데이터의 단골 주연이라면, 막걸리는 한동안 조연조차 아니었다. 그런데 2026년 들어 분위기가 바뀌었다. 영끌 유저의 실구매 영수증을 들여다보니, 막걸리·전통주 카테고리의 구매 경험률(구매침투율)이 2025년 8월 6.39% 저점에서 2026년 2월 16.63%로 7개월 만에 약 2.6배 뛰어올랐다. 같은 기간 카스도, 진로도 이 정도 속도로 움직이진 않았다.

본 분석은 팀리미티드의 '영끌' 유저 실구매 영수증 데이터를 기반으로 하며, 영끌 유저가 2030 여성·수도권에 편중되어 있다는 점을 보정하기 위해 통계청 인구추계 기준의 성별·연령·지역 사후층화 가중치(Post-Stratification, Cap=5.0)를 적용했다. 채널별 분석에는 별도의 채널 집중 지수(상대모멘텀지수, RMI) 보정도 함께 적용했다.

흥미로운 점은 이 카테고리 부활의 한가운데에 서울장수가 한층 더 단단히 서 있다는 것이다.

카테고리가 부풀어도 점유를 못 지키면 무너지는 게 일반적인데, 서울장수는 그렇지 않았다. 영수증 데이터를 5개 각도로 뜯어봤다.

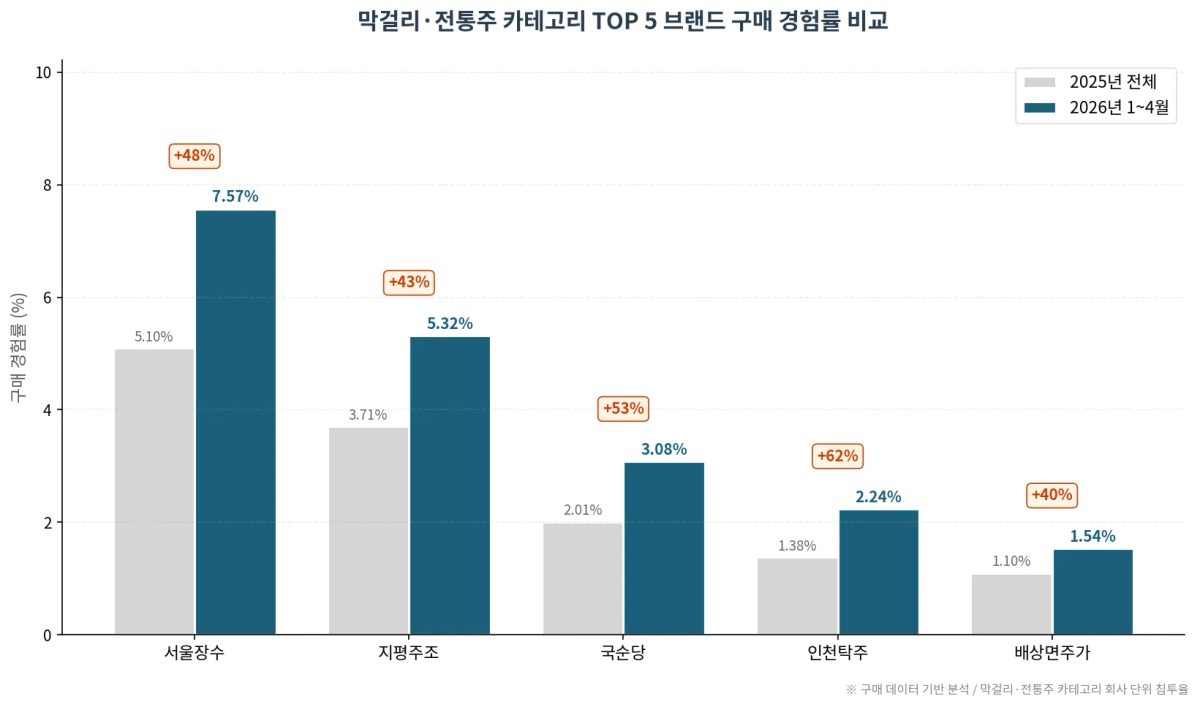

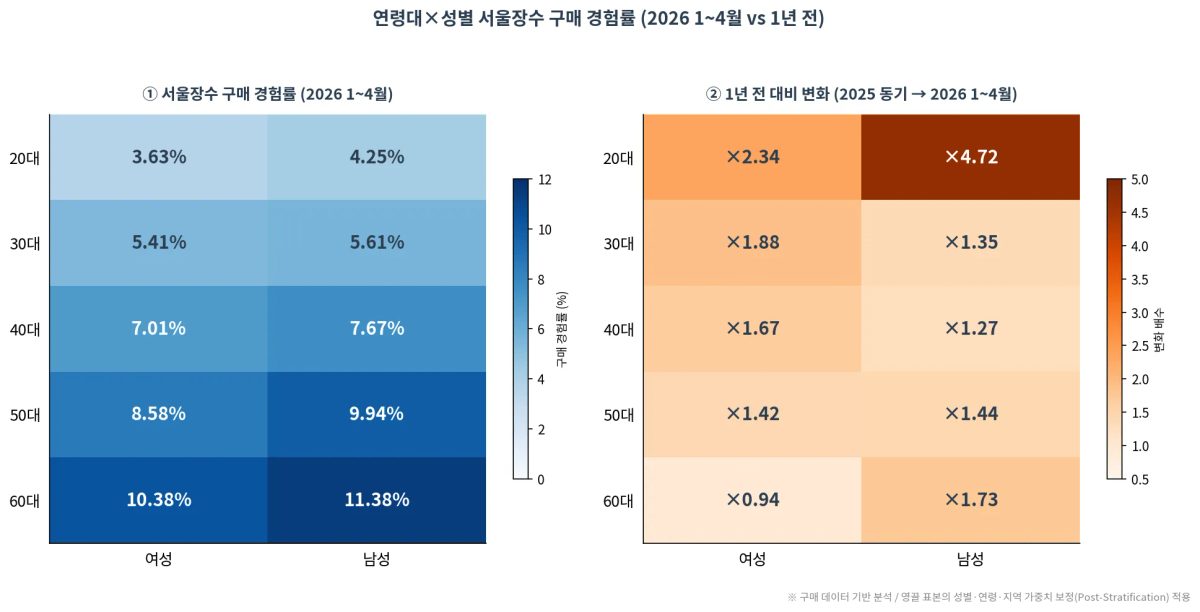

서울장수 구매 경험률 +48%, 막걸리 시장 부활을 이끈 1위 브랜드

서울장수의 영끌 유저 구매 경험률은 2025년 5.1%에서 2026년 1~4월 7.5%로 약 48% 상승했다. 카테고리 내 점유는 32% 수준에서 그대로 유지되며, 시장이 커진 만큼을 그대로 흡수한 셈이다.

매출 절대값보다 중요한 건 "카테고리가 자랄 때 점유를 지킬 수 있느냐"다. 단순히 신규 유저가 늘어서 모든 브랜드가 따라 오른 게 아니라, 시장이 1.5배 부풀 때 서울장수도 1.5배 같이 부푼 그림이다.

흥미로운 건 추격 브랜드들의 속도다. 지평주조가 +43%, 국순당이 +53%, 수도권 전통 강자 인천탁주가 +62%, 그리고 프리미엄 시장의 배상면주가가 +40% 상승하며 카테고리 전체가 일제히 부풀었다. 절대 침투율은 서울장수가 7.5%로 2위(지평주조 5.3%)와 1.4배 격차를 유지하지만, 인천탁주의 상승률(+62%)이 카테고리 내 최고치라는 점은 주목할 만하다.

업계 안팎에서도 비슷한 흐름이 관측된다. 한국농수산식품유통공사의 주류 시장 트렌드 리포트에서도 2025년 하반기부터 전통주·탁주 카테고리가 다시 주목받는 흐름이 보고됐고, 'K-Liquor'라는 키워드로 막걸리가 다시 호명되는 분위기도 SNS 검색량에서 감지된다.

내부 데이터의 7개월 만에 2.6배 성장과 외부의 K-주류 재조명 흐름은 같은 방향으로 맞물려 있는 것으로 보인다.

단순 점유율과 채널 집중 지수의 반전 — 서울장수의 진짜 채널은 어디인가

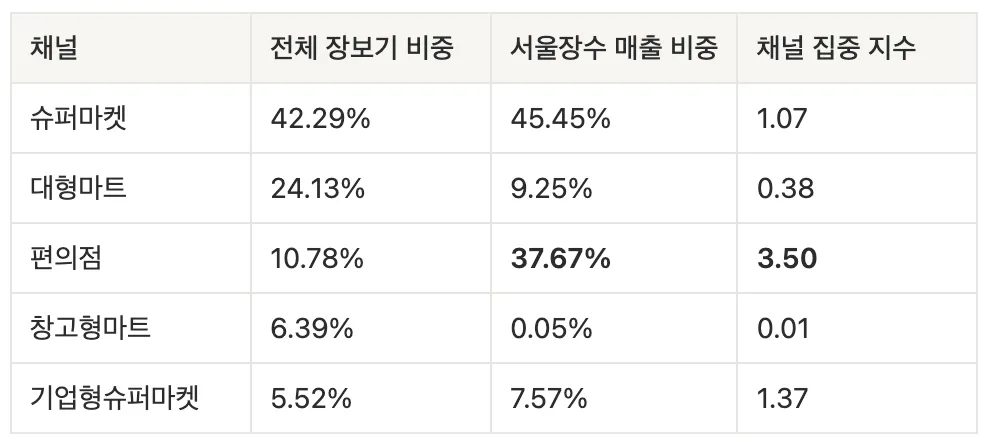

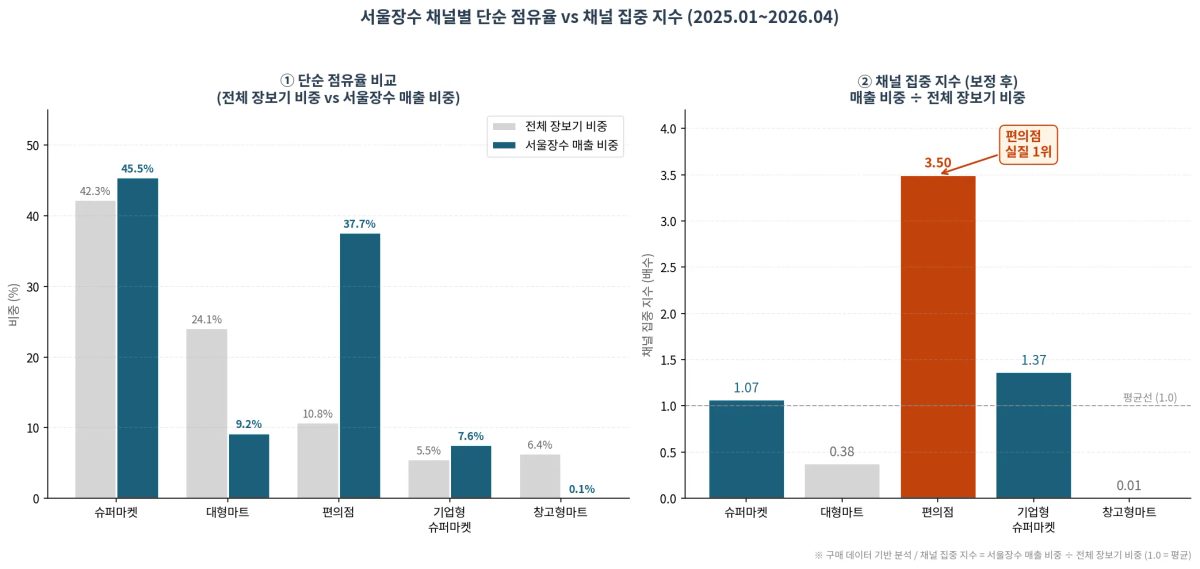

채널별 매출 점유만 보면 서울장수 매출의 45.45%가 슈퍼마켓에서 발생한다. 그러나 전체 장보기에서 슈퍼마켓이 차지하는 비중이 이미 42.29%라는 점을 함께 보면, 슈퍼마켓의 채널 집중 지수는 1.07에 불과하다. 즉 "막걸리가 슈퍼마켓에서 평균 이상으로 팔린다"고 보기 어렵다.

지표를 그대로 둘 때와, 전체 장보기 비중으로 보정해서 볼 때가 완전히 다른 그림을 그린다. 채널 집중 지수(상대모멘텀지수, Relative Momentum Index)란, 이 채널이 원래 갖고 있는 장보기 비중 대비 특정 카테고리가 얼마나 더 집중되어 팔리는지를 보여주는 숫자다.

채널 집중 지수 1.5라면, 평균보다 50% 더 집중된다는 뜻이다. 0.7이라면 평균보다 30% 덜 팔린다는 뜻이고.

전체 장보기 비중과 서울장수 매출 비중을 나란히 놓으면 채널 순위가 완전히 뒤집힌다.

특히 주목할 점은 막걸리·전통주 카테고리 전체의 편의점 채널 집중 지수가 1.99인데, 서울장수만 따로 떼어보면 3.50이라는 점이다.

같은 카테고리 안에서도 서울장수가 편의점에 유독 더 집중되어 팔린다. 즉 서울장수는 "막걸리 브랜드"라기보다 "편의점 막걸리 1위 브랜드"에 가깝다.

CU·GS25·세븐일레븐이 자체 즉석 안주 라인업을 강화하며 막걸리 매대를 늘리는 흐름과 맞물려 있는 것으로 보인다.

4060의 막걸리, 2030의 신규 진입 — 연령대 침투의 두 갈래

서울장수 구매 경험률은 60대 남성에서 11.38%로 가장 높지만, 1년 전 대비 가장 빠르게 늘어난 세그먼트는 20대 남성(0.90% → 4.25%, 약 4.7배) 이다. "막걸리는 아저씨 술"이라는 통념과 "MZ가 막걸리를 마신다"는 보도의 양면 모두가 데이터로 확인된다.

연령대별로 구매 경험률을 보면 50대 9~10%, 60대 10~11%대로 4060이 여전히 핵심 고객이다. 동시에 절대 증가율로 보면 2030, 특히 20대 남성의 신규 유입이 가장 가파르다.

단, 영끌 표본에서 20대 남성은 과소 대표 구간이므로 가중치 보정 후에도 해석에 일정한 보수성이 필요하다.

JTBC·tvN 등의 안주 콘텐츠에서 막걸리·전이 자주 노출되는 흐름, 그리고 강남·홍대 일대의 막걸리 페어링 바·이자카야형 매장 증가 등은 이 2030 신규 유입과 시점상 맞물려 있는 것으로 추정된다.

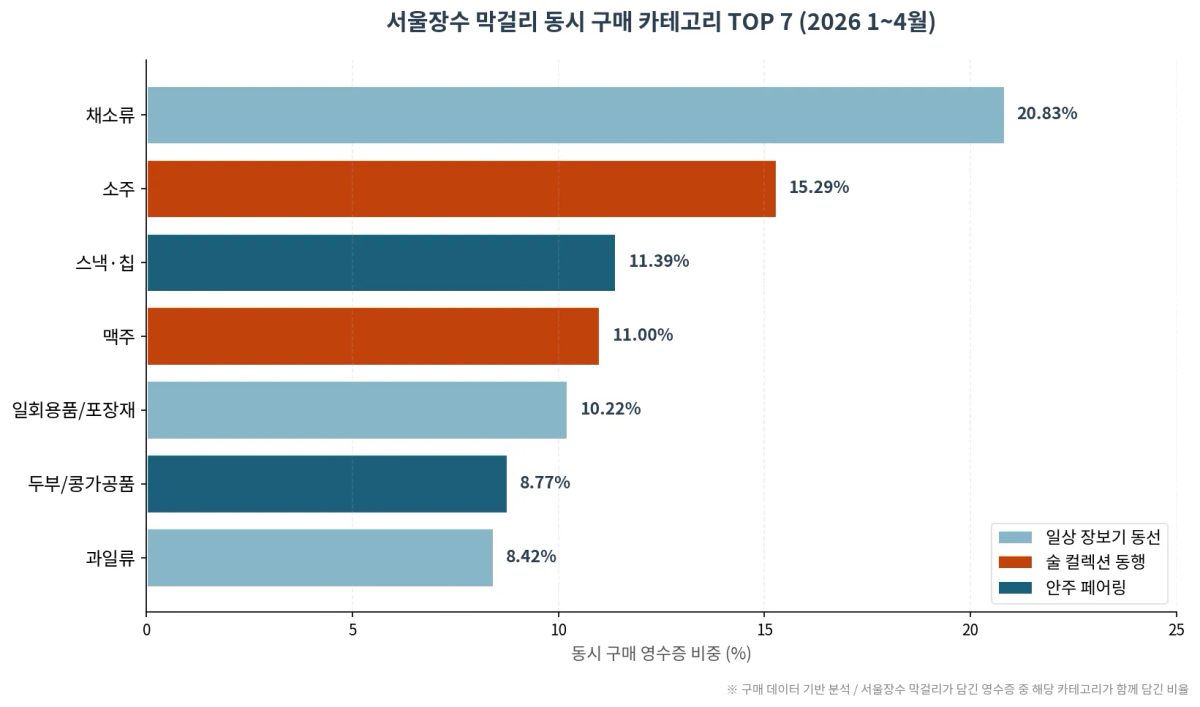

막걸리 영수증의 동행자 — 채소·소주·스낵, 그리고 두부

서울장수 막걸리를 산 영수증 5장 중 1장(20.83%)에는 채소류가 함께 담겨 있다. 소주(15.29%), 스낵·칩(11.39%), 맥주(11.00%), 일회용품(10.22%), 두부(8.77%)가 그 뒤를 잇는다.

이 동시 구매 구조는 막걸리 수요의 두 얼굴을 보여준다. 첫째는 일상 장보기 동선(채소·두부·일회용품). 둘째는 술 코너 동행 구매(소주·맥주). 막걸리가 단독 술 카테고리가 아니라 소주·맥주와 함께 골라지는 '술 컬렉션' 안의 한 자리로 이동했다는 의미다.

특히 두부 8.77%는 김치찌개·두부전 등 안주 동선을 직접적으로 시사하며, 채소류 20.83%는 부침개(파전·김치전·해물전) 시즌 수요로 풀이된다.

실제로 카테고리 구매 경험률이 가장 높게 뛴 2026년 2~3월은 봄철 황사·우중·전류 안주 시즌과 정확히 겹친다.

막걸리 시장 트렌드 3줄로 보기

카테고리 부활 : 막걸리·전통주 구매 경험률은 2025년 8월 6.39%에서 2026년 2월 16.63%로 약 2.6배 상승, 막걸리 부활의 데이터적 증거가 명확해졌다.

서울장수 1위 사수 : 서울장수의 영끌 유저 구매 경험률은 5.10%에서 7.57%로 +48% 상승, 카테고리 내 점유 32%를 그대로 지키며 시장 확대를 그대로 흡수했다.

편의점 막걸리 : 단순 매출 1위는 슈퍼마켓이지만, 편의점 막걸리 기준 채널 집중 지수가 3.50으로 카테고리 평균(1.99)보다도 1.76배 높아 서울장수의 실질 핵심 채널은 편의점으로 확인됐다.

시사점 — 막걸리 채널 전략, 어떻게 짤 것인가

제조사 관점

카테고리가 부풀 때 점유를 지킨 것은 잘한 일이지만, 신규 유입은 2030 남성이 끌고 가는 중이다. MZ 막걸리 페어링·플레이버 확장 SKU의 편의점 단독 입점 전략이 침투 확대의 다음 레버다.

동시 구매에서 소주·맥주가 11~15%대를 점유한다는 것은, 막걸리가 술 카테고리 내 '대체재'가 아닌 '컬렉션 보완재'로 자리잡았다는 신호다. 안주 카테고리(두부·전·해물)와의 묶음 프로모션 효과가 카스·진로 묶음보다 클 수 있다.

유통사 관점

막걸리 카테고리의 편의점 채널 집중 지수(1.99)와 서울장수만의 편의점 채널 집중 지수(3.50)의 격차는 곧 "편의점에서 더 팔릴 막걸리 카테고리 SKU의 여유"를 의미한다. 지평·국순당·인천탁주의 편의점 SKU 확장이 카테고리 침투를 추가로 끌어올릴 여지가 있다.

대형마트 채널 집중 지수 0.38은 막걸리·전통주 카테고리가 대형마트에서 여전히 과소 대표되고 있음을 보여준다. 마트의 주류 매대 재구성 시 가장 빠르게 회수 가능한 카테고리는 막걸리 라인업일 가능성이 높다.

FAQ

Q1. 막걸리 시장이 정말로 부활한 것인가? 일시적 시즌 효과는 아닌가?

A. 구매 데이터 기준 막걸리·전통주 카테고리 구매 경험률은 2025년 8월 6.39%에서 2026년 2월 16.63%까지 7개월 연속 우상향했다. 단발성 시즌 효과로 보기 어려운 흐름이며, 2026년 4월에도 12.76%로 1년 전 동월(8.78%) 대비 약 45% 높은 수준이다.

Q2. 편의점 막걸리 1위 브랜드는 어떤 기준에서 서울장수인가?

A. 단순 매출 점유율로는 슈퍼마켓이 가장 크지만, 전체 장보기 비중으로 나눠 본 채널 집중 지수에서 서울장수의 편의점 채널 집중 지수는 3.50으로 카테고리 평균(1.99)을 크게 상회한다. 같은 카테고리 안에서도 서울장수가 유독 편의점에 집중되어 팔린다는 의미다.

Q3. 2030이 진짜 막걸리를 마시는가, 아니면 통계 착시인가?

A. 절대 침투율은 4060이 여전히 압도적이다(50대 8~10%, 60대 10~11%). 다만 20대 남성 구매 경험률이 1년 만에 0.90%→4.25%로 약 4.7배 늘었다는 점은 통계 표본 보정 후에도 유효한 증가폭이다. "막걸리는 아저씨 술"과 "MZ 막걸리"라는 두 명제 모두 동시에 참이다.

마무리 — 다음 편 예고

다음 편에서는 막걸리 카테고리 안에서 '프리미엄 막걸리'와 '플레이버 막걸리'(달빛유자·복숭아·자몽 등)의 침투율이 본브랜드 대비 어떻게 갈리는지, 그리고 신규 SKU의 6개월 생존율을 영수증 데이터로 추적해본다.