리뉴얼 전부터 올라가고 있었다 : 진로 구매 데이터의 진짜 변곡점

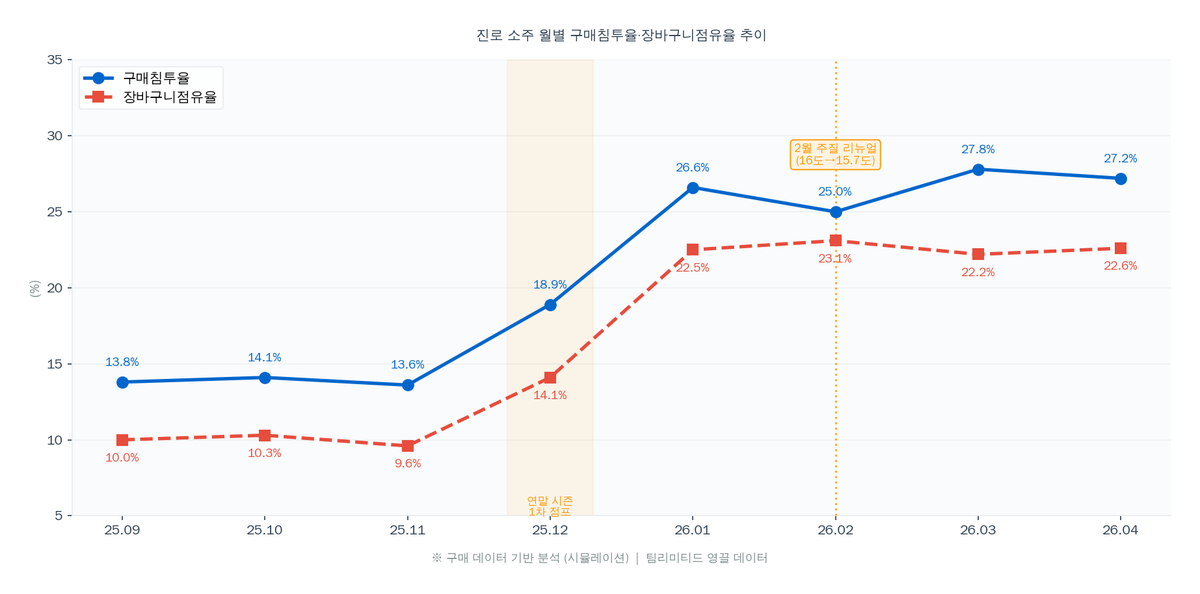

진로의 구매침투율이 2.3배 뛰었다. 15.7도 리뉴얼 덕분이라고 결론 내리기 쉽다. 그런데 데이터를 월 단위로 뜯어보면, 상승이 시작된 시점은 리뉴얼(2026년 2월)이 아니라 2025년 12월이다. 리뉴얼 2개월 전, 무슨 일이 있었던 걸까?

본 분석은 팀리미티드의 '영끌' 유저 실구매 영수증 데이터 기반이며, 유저 편향 보정을 위해 가중치 보정(Post-Stratification)을 적용했습니다.

진로 소주, 구매침투율 17.5% → 41.1%로 급등 : 그런데 시작은 연말이었다

리뉴얼 전(2025년 9~11월) 대비 리뉴얼 후(2025년 12월~2026년 4월) 진로의 구매침투율은 17.5%에서 41.1%로, 장바구니점유율은 9.9%에서 23.9%로 각각 2.3배, 2.4배 상승한 것으로 나타났다.

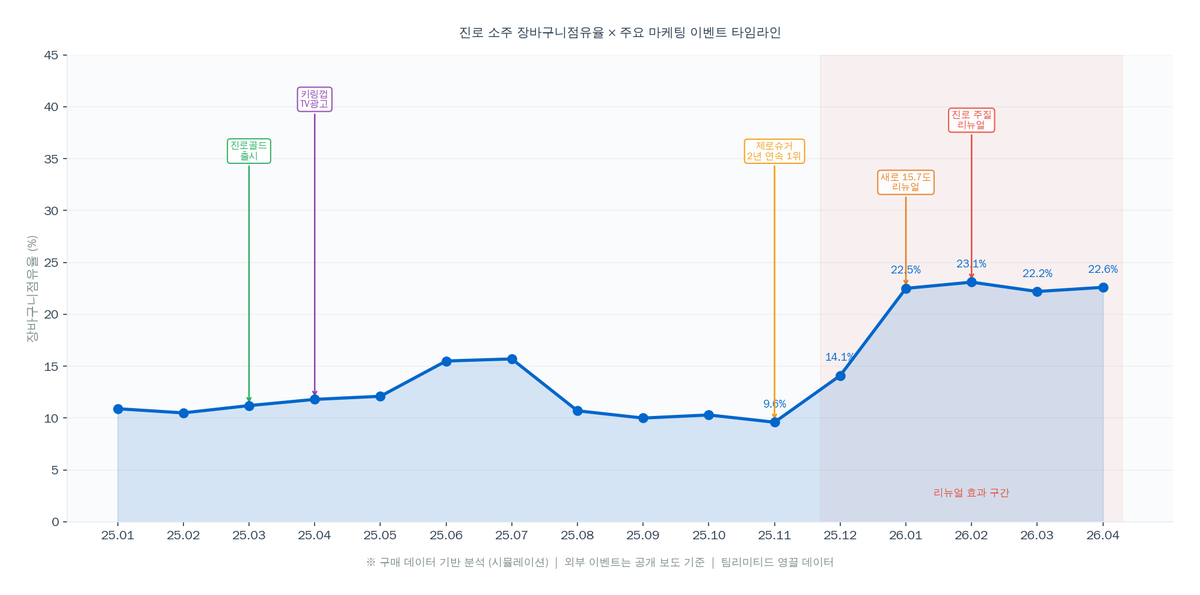

월별 추이를 보면 진로의 장바구니점유율은 2025년 11월 9.6%에서 12월 14.1%로 먼저 튀어 오르고, 2026년 1월 22.5%로 한 단계 더 점프한 뒤, 2월 리뉴얼 이후에는 22~23%대를 안정적으로 유지하는 패턴을 보인다.

왜 이런 결과가 나왔을까?

2025년 12월의 첫 번째 점프는 연말 시즌 계절성과 하이트진로의 누적 마케팅 효과가 맞물린 결과로 보인다. 하이트진로는 2025년 4월 '키링껍' TV광고로 두꺼비 캐릭터 IP를 활용한 감성 마케팅을 전개했고, 2025년 11월에는 닐슨코리아 기준 제로슈거 소주 부문 2년 연속 판매 1위를 달성하며 '제로슈거 소주 = 진로'라는 포지셔닝을 강화했다. 이러한 브랜드 자산이 연말 음주 시즌과 결합하면서 12월 구매 데이터에 반영된 것으로 추정된다.

2026년 1월의 두 번째 점프(14.1% → 22.5%)는 연초 음주 시즌과 함께, 롯데칠성음료가 1월 21일 '새로'의 리뉴얼을 결정하면서 도수를 0.3도 낮춘 시점과 겹친다. 소주 저도화 경쟁이 미디어에서 집중 조명되면서 진로에 대한 소비자 관심도 함께 올라갔을 가능성이 있다.

이후 하이트진로는 2월 12일 '진로' 리뉴얼 과정에서 도수를 15.7도로 낮췄으며, 저도화 트렌드와 깔끔한 맛을 원하는 소비자 니즈를 적극 반영했다고 강조했다.

핵심은 이렇다. 리뉴얼이 상승을 '만든' 것이 아니라, 연말 계절성과 브랜드 자산이 만든 상승 모멘텀을 리뉴얼이 22~23%대로 '고착'시킨 구조라는 것이다.

마케팅 담당자라면 "리뉴얼 효과"만 분리해서 보고하기보다, 브랜드 빌딩-시즌 마케팅-제품 리뉴얼이 이어지는 연속적 자극 설계가 침투율 고착에 기여했다는 점에 주목할 필요가 있다.

소주 저도화 경쟁, 진로가 올라간 만큼 새로는 내려갔다

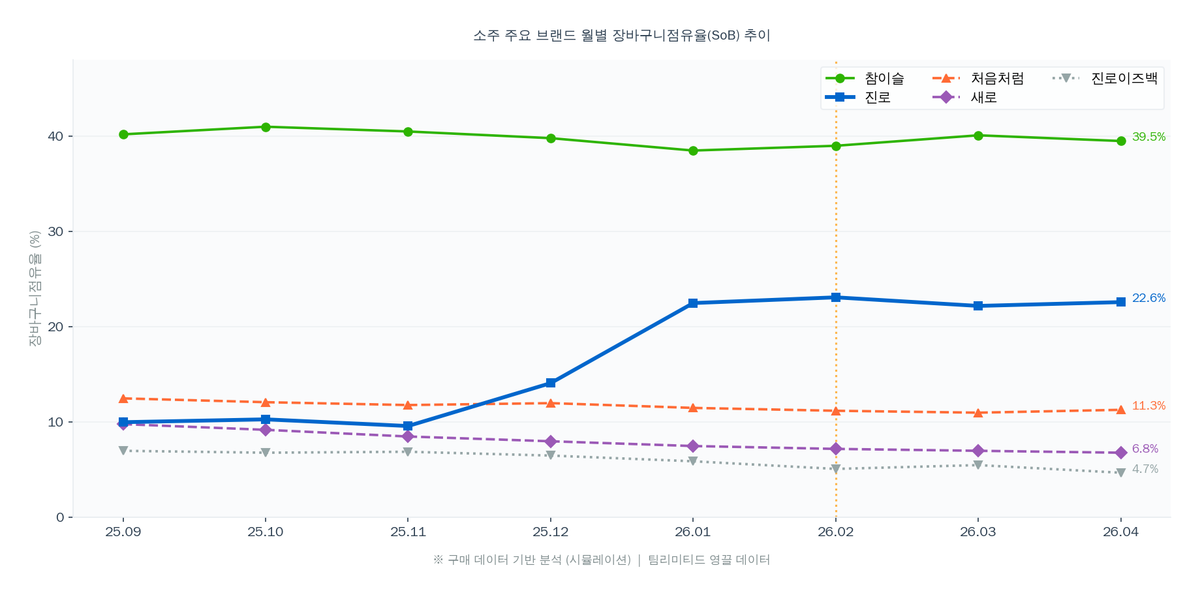

진로의 장바구니점유율이 10%p 이상 상승하는 동안, 새로는 같은 기간 약 3%p 하락세를 보이며 소주 카테고리 내 제로섬에 가까운 점유율 재편이 관찰됐다.

참이슬은 38~43%대를 안정적으로 유지하며 '부동의 1위'를 지켰고, 처음처럼도 11~13% 범위에서 정체했다. 반면 같은 하이트진로 계열인 진로이즈백은 8.4%에서 4.7%로 꾸준히 하락했다.

왜 이런 결과가 나왔을까?

주류 업계에서는 소주 도수를 낮추는가 한편, 무알콜 음료를 중심으로 매출 방어에 나섰다. 진로와 새로가 동시에 15.7도로 수렴한 상황에서, 도수가 같아진 이상 브랜드 경험의 차별화가 선택의 결정 요인이 된다. 하이트진로는 두꺼비 캐릭터 IP를 80종 이상의 협업 상품으로 확장하며 MZ세대와의 접점을 넓혀왔고, 이러한 브랜드 자산의 차이가 같은 도수에서도 진로와 새로의 엇갈린 성과를 만든 것으로 보인다.

하이트진로의 다른 소주 '참이슬' 도수는 그대로 유지하며 소비자에게 다양한 선택지를 제공한다는 방침이다. 참이슬이 견고하게 40% 내외를 유지한다는 점에서, 진로의 성장분은 주로 새로·진로이즈백 등 '저도수 경쟁 브랜드'에서 이전된 것으로 추정된다. 자사 브랜드인 진로이즈백의 하락(8.4% → 4.7%)은 카니발라이제이션 리스크를 시사한다.

*카니발리제이션(자기잠식) : 기업이 신제품을 출시했을 때, 그 신제품이 자사의 기존 제품 판매량이나 매출을 갉아먹는 현상을 의미합니다.

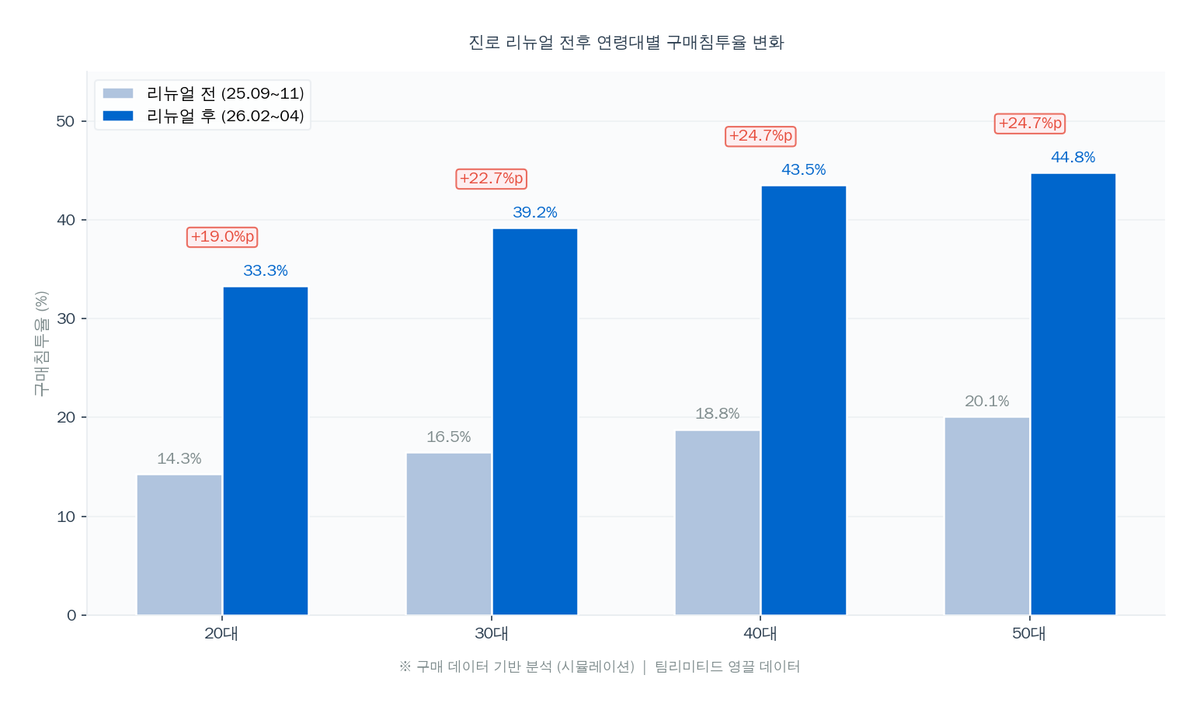

15.7도 소주, 40~50대에서 침투율 상승폭이 가장 컸다

진로 리뉴얼 이후 구매침투율 상승폭이 가장 큰 연령대는 40대(+24.7%p)와 50대(+24.7%p)로, 20대(+19.0%p)보다 오히려 높게 나타났다.

20대의 경우 리뉴얼 전 14.3%에서 리뉴얼 후 33.3%로 올랐지만, 40~50대는 약 19~20%에서 43~45%까지 치솟았다. 절대 침투율 자체도 40~50대가 더 높다.

왜 이런 결과가 나왔을까?

MZ세대를 중심으로 확산한 '소버 큐리어스(Sober Curious)' 문화가 주류 소비 트렌드 변화의 원인으로 지목된다. 질병관리청 2024년 국민건강통계에 따르면 19세 이상 월간음주율은 55.7%로 하락했으며, 변동량은 20대에서 가장 두드러지게 나타났다. 20대 월간 음주율은 2015년 67.4%에서 2024년 63.0%로 약 4%가량 줄었다.

*소버 큐리어스(Sober Curious) : '술 취하지 않은(Sober)'과 '궁금한(Curious)'의 합성어로, 건강과 맑은 정신을 위해 의식적으로 음주를 줄이거나 피하는 라이프스타일입니다.

이 외부 맥락과 내부 데이터를 교차하면 흥미로운 해석이 가능하다. MZ세대의 '절주' 트렌드 속에서 진로 리뉴얼은 20~30대의 신규 유입보다는, 기존 소주 소비 주력층인 40~50대의 '브랜드 전환'에서 더 큰 효과를 발휘한 것으로 보인다.

15.7도라는 도수가 "소주답지만 부드러운" 최적점으로 작용하면서, 기존에 참이슬이나 처음처럼을 마시던 중장년층이 진로로 이동했을 가능성이 있다.

하이트진로가 "MZ세대 인기 소주 브랜드"로 진로를 포지셔닝하고 있지만, 실제 침투율 상승의 주역은 MZ가 아닌 중장년층이었다는 점은 데이터가 보여주는 의외의 발견이다.

채널 편중 보정으로 본 진로의 숨겨진 성장 채널

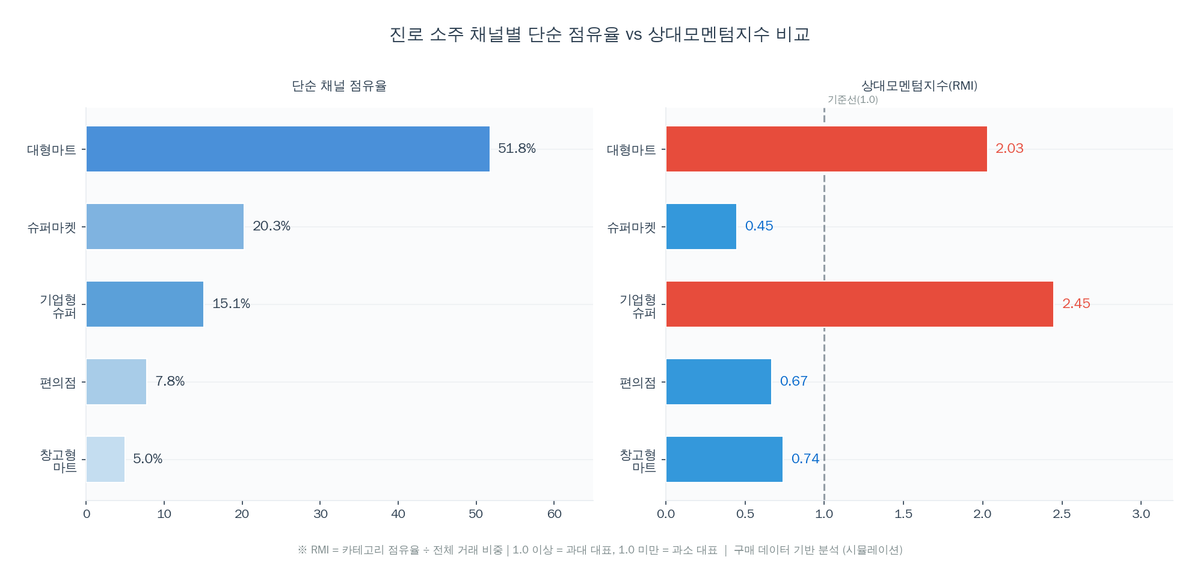

단순 채널 점유율로 보면 진로 구매의 51.8%가 대형마트에서 발생하지만, 이 수치를 곧바로 '진로는 대형마트 브랜드'로 읽어도 될까?

전체 장보기 거래에서 대형마트가 차지하는 비중(Base Share)은 25.5%다. 진로의 대형마트 점유율 51.8%를 이 기준으로 나눈 상대모멘텀지수(RMI)는 2.03으로, 대형마트에서 진로가 '평균보다 2배 강하게' 팔린다는 뜻이다.

더 주목할 채널은 기업형슈퍼마켓이다. 단순 점유율은 15.1%로 3위에 불과하지만, 전체 거래에서 기업형슈퍼마켓의 비중은 6.2%에 그친다. 이를 보정하면 RMI가 2.45로, 대형마트(2.03)보다도 높다. 즉, 진로가 '가장 과대 대표'되는 채널은 대형마트가 아니라 기업형슈퍼마켓인 셈이다.

반면 슈퍼마켓은 단순 점유율 20.3%로 2위처럼 보이지만, 전체 거래의 45.2%를 차지하는 거대 채널이다. RMI는 0.45로, 진로가 이 채널에서 오히려 '과소 대표'되고 있음을 보여준다.

쉽게 비유하면, 전체 장보기의 45%를 차지하는 슈퍼마켓에서 진로의 카테고리 비중은 20%밖에 안 된다. 반대로 전체 장보기의 6%에 불과한 기업형슈퍼마켓에서는 진로가 15%나 팔린다. 보정 전에는 "대형마트가 핵심 채널"이라는 결론이 나오지만, 보정 후에는 "기업형슈퍼마켓이 진짜 모멘텀 채널이고, 슈퍼마켓·편의점은 성장 여지가 큰 미개척 채널"이라는 전혀 다른 결론이 도출된다.

'올뉴진로 프로젝트' : 리뉴얼은 한 번이 아니라 연속이다

2025년 하반기부터 2026년 상반기까지의 진로 구매 데이터 상승 곡선은, 단일 리뉴얼이 아닌 '브랜드 빌딩 → 주질 리뉴얼 → 패키지 리뉴얼'로 이어지는 연속적 자극 설계의 결과로 읽힌다.

구매 데이터와 외부 마케팅 타임라인을 겹쳐 보면, "소비자 관심 획득(캐릭터 IP·제로슈거 포지셔닝) → 제품 경험 업그레이드(주질 리뉴얼) → 브랜드 정체성 강화(패키지 리뉴얼)"라는 3단계 퍼널이 작동하고 있음을 알 수 있다. 이 구조가 침투율을 한 번 올리고 끝내는 것이 아니라, 올린 상태를 유지시키는 데 기여하고 있는 것으로 보인다.

📌 핵심내용

진로 구매침투율 17.5% → 41.1% 급등, 그러나 상승 시작은 리뉴얼 2개월 전 — 25년 12월 연말 계절성과 제로슈거 포지셔닝이 1차 트리거, 26년 2월 15.7도 리뉴얼이 상승을 22~23%대로 '고착'시킨 구조다.

소주 저도화 경쟁에서 진로의 성장분은 새로·진로이즈백에서 이전 — 참이슬은 40% 내외로 견고하고, 진로이즈백(8.4%→4.7%)은 자사 카니발라이제이션 리스크를 시사한다.

채널 편중 보정 시 기업형슈퍼마켓(RMI 2.45)이 진짜 모멘텀 채널 — 슈퍼마켓(RMI 0.45)과 편의점(0.67)은 진로의 미개척 성장 여지가 큰 채널이다.

시사점

제조사 관점

'리뉴얼 효과'를 분리하지 말고 '연속 자극 효과'로 읽을 것 : 진로의 침투율 급등은 단일 리뉴얼이 아니라 캐릭터 IP-시즌 마케팅-제품 리뉴얼의 연속 설계 결과다. 리뉴얼 ROI를 측정할 때 선행 캠페인의 기여분을 분리해야 정확한 성과 평가가 가능하다.

자사 브랜드 카니발라이제이션 모니터링 : 진로이즈백의 장바구니점유율이 8.4%에서 4.7%로 하락 중이다. 두 브랜드의 포지셔닝 차별화 전략이 시급하다.

40~50대 타겟 마케팅 병행 : 데이터상 실제 침투율 상승의 주역은 중장년층이다. MZ 중심 캠페인과 병행해 40~50대 접점도 확대할 필요가 있다.

유통사 관점

슈퍼마켓·편의점 진열 확대 기회 : RMI 0.45~0.67 구간은 해당 채널에서 진로 수요가 아직 덜 반영됐다는 의미다. 올뉴진로 패키지가 5월부터 순차 유통되는 시점에 맞춰 엔드캡 진열이나 번들 프로모션을 검토할 수 있다.

기업형슈퍼마켓의 모멘텀 활용 : RMI 2.45는 이 채널 소비자가 진로에 특히 강한 선호를 보인다는 신호다. 멀티팩·대용량 등 채널 특화 상품 구성을 검토할 만하다.

FAQ

Q1. 진로와 새로가 모두 15.7도인데, 소비자는 어떤 기준으로 선택하나요?

구매 데이터에서 진로의 침투율이 급등하는 동안 새로는 하락세를 보였습니다. 도수가 같아진 상황에서 브랜드 캐릭터(두꺼비 vs 구미호), 제로슈거 포지셔닝, 캐릭터 IP 협업 등 비(非)도수 마케팅 자산의 차이가 선택의 결정 요인이 된 것으로 보입니다.

Q2. 진로 리뉴얼의 성장이 참이슬 점유율을 깎고 있지는 않나요?

현재까지 참이슬의 장바구니점유율은 38~43%대를 안정적으로 유지하고 있어, 진로 성장의 직접적 피해자는 아닌 것으로 나타났습니다. 진로의 성장분은 주로 새로, 진로이즈백 등 저도수 경쟁 브랜드에서 이전된 것으로 추정됩니다.

Q3. 소주 저도화는 어디까지 갈까요?

IWSR에 따르면 무알코올 및 저알코올 시장은 2026년까지 연평균 9%씩 성장할 것으로 예상됩니다. 충청권 선양소주는 이미 14.9도까지 내려갔고, 15도대가 더 이상 실험적 구간이 아님을 보여주고 있습니다. 다만 업계 관계자는 "경기 둔화에 술을 많이 마시지 않는 트렌드가 겹쳐지다 보니 이전만큼 소비량이 늘어나진 않을 것"이라며 도수 인하만으로는 한계가 있을 것으로 전망됩니다.

*IWSR : 글로벌 주류 산업 전문 시장 조사 및 데이터 분석 기관

다음 분석 예고 — 올뉴진로 패키지 리뉴얼, 3차 점프는 올까?

올뉴진로 패키지 리뉴얼과 함께 최강록 셰프 광고, 전국 대학가 '두꺼비 부적 키링' 굿즈 프로모션이 5월부터 시작된다. 브랜드 빌딩(25년 하반기) → 주질 리뉴얼(26.02) → 패키지 리뉴얼(26.05)로 이어지는 3단계 자극 설계의 마지막 퍼즐이 맞춰지는 시점이다. 과연 22~23%대에서 안정화된 장바구니점유율에 '3차 점프'가 나타날까, 아니면 이미 천장에 도달한 것일까. 6~7월 데이터가 그 답을 보여줄 것이다.