슈퍼마켓이 아직 1위라고요? — 편의점 장보기의 조용한 역전

"식료품은 슈퍼마켓에서 사는 거 아닌가요?"

우리는 이 전제를 한 번쯤 의심해볼 시점이다.

실제 영수증 구매 데이터를 열어보면, 편의점에서 식료품을 구매하는 소비자 비율이 매 분기 가파르게 오르고 있고, 슈퍼마켓의 그것은 조용히 내려오고 있다.

본 분석은 팀리미티드의 '영끌' 유저들이 실제 구매한 영수증 데이터를 기반으로 하며, 앱 내 유저 편향을 보정하기 위해 가중치 보정(Post-Stratification)을 적용했다. 단순 매출 순위가 아닌, 구매침투율·장바구니점유율·상대모멘텀지수 세 가지 렌즈로 "편의점 장보기 혁명"의 실체를 들여다본다.

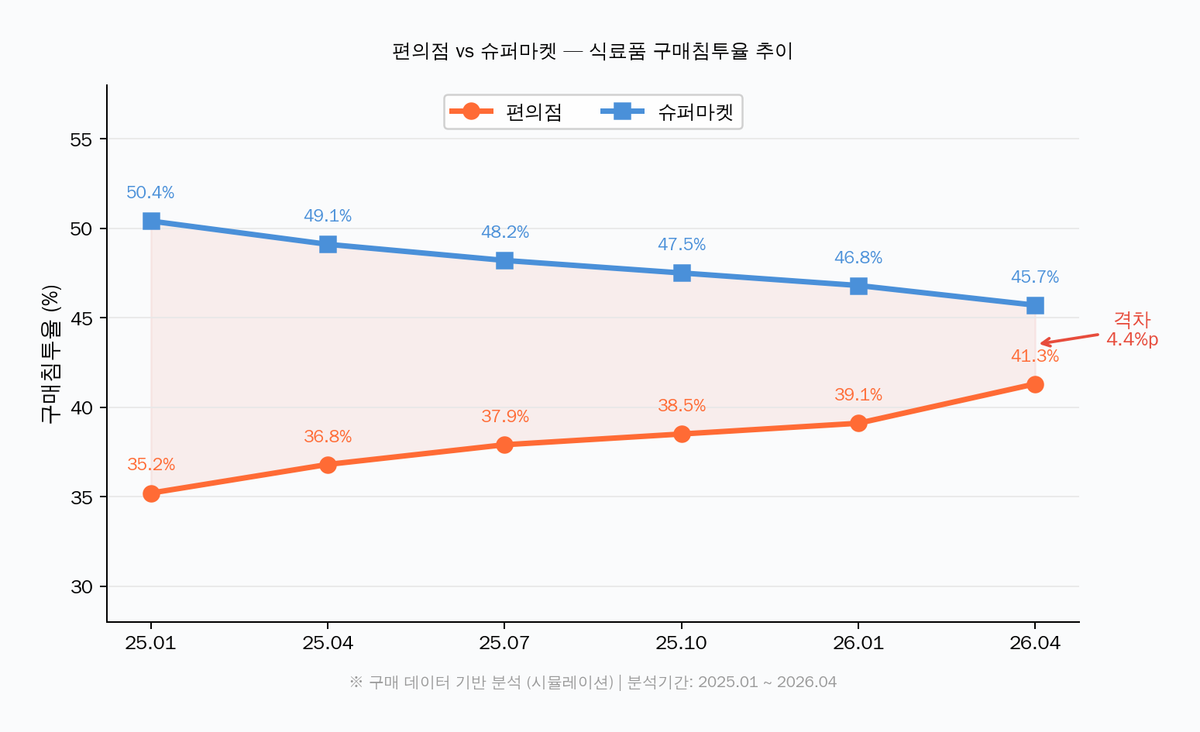

편의점 식료품 구매침투율, 16개월 만에 슈퍼마켓과 격차 4.4%p

편의점에서 식료품을 구매한 소비자 비율(구매침투율)은 2026년 4월 기준 41.3%로, 2025년 1월(35.2%) 대비 6.1%p 상승했다. 같은 기간 슈퍼마켓은 50.4%에서 45.7%로 4.7%p 하락하며, 양 채널 간 격차는 4.4%p까지 좁혀졌다.

주목할 점은 추세의 방향성이다. 슈퍼마켓의 침투율이 매 분기 1%p 안팎으로 꾸준히 빠지는 반면, 편의점은 같은 폭으로 올라가고 있다. 이 속도가 유지된다면 2026년 하반기 중 역전이 현실화될 수 있다. 단순히 "편의점 매출이 늘었다"가 아니라, 식료품을 편의점에서 사는 사람 자체가 늘고 있다는 뜻이다. 기존 고객의 객단가 상승이 아닌, 신규 구매층의 유입이 확인되는 셈이다.

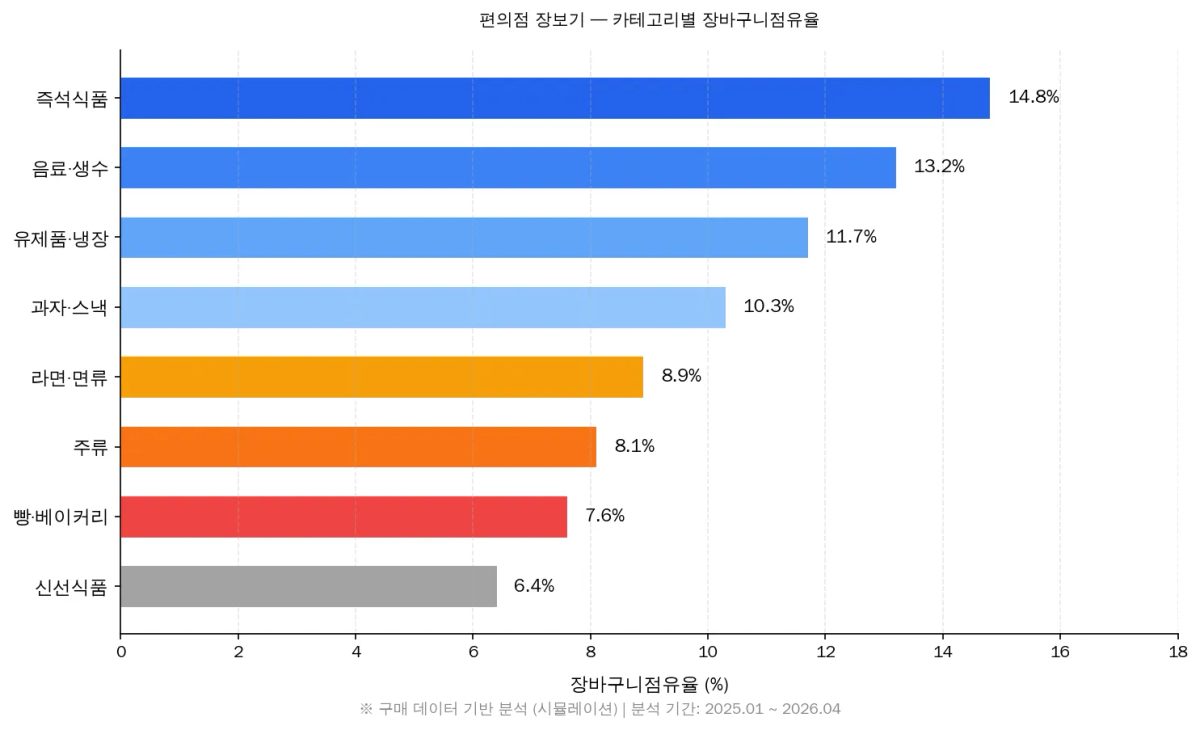

편의점 장바구니점유율 — 즉석식품·음료가 이끄는 카테고리 구조

편의점 장보기 장바구니에서 즉석식품(도시락·삼각김밥)의 점유율은 14.8%로 가장 높고, 음료·생수(13.2%), 유제품·냉장(11.7%)이 뒤를 잇는다.

이 수치가 시사하는 바는 명확하다. 편의점 장보기는 "급한 것 하나 사기"가 아니라, 한 끼 식사를 중심으로 음료·간식·유제품까지 함께 담는 복합 구매 패턴으로 진화하고 있다. 라면·면류(8.9%)와 주류(8.1%)까지 포함하면 상위 6개 카테고리가 장바구니의 약 67%를 차지한다. 식음료 브랜드 입장에서 편의점은 더 이상 "충동 구매 채널"이 아니라, 계획적 장보기의 한 축으로 자리 잡고 있다.

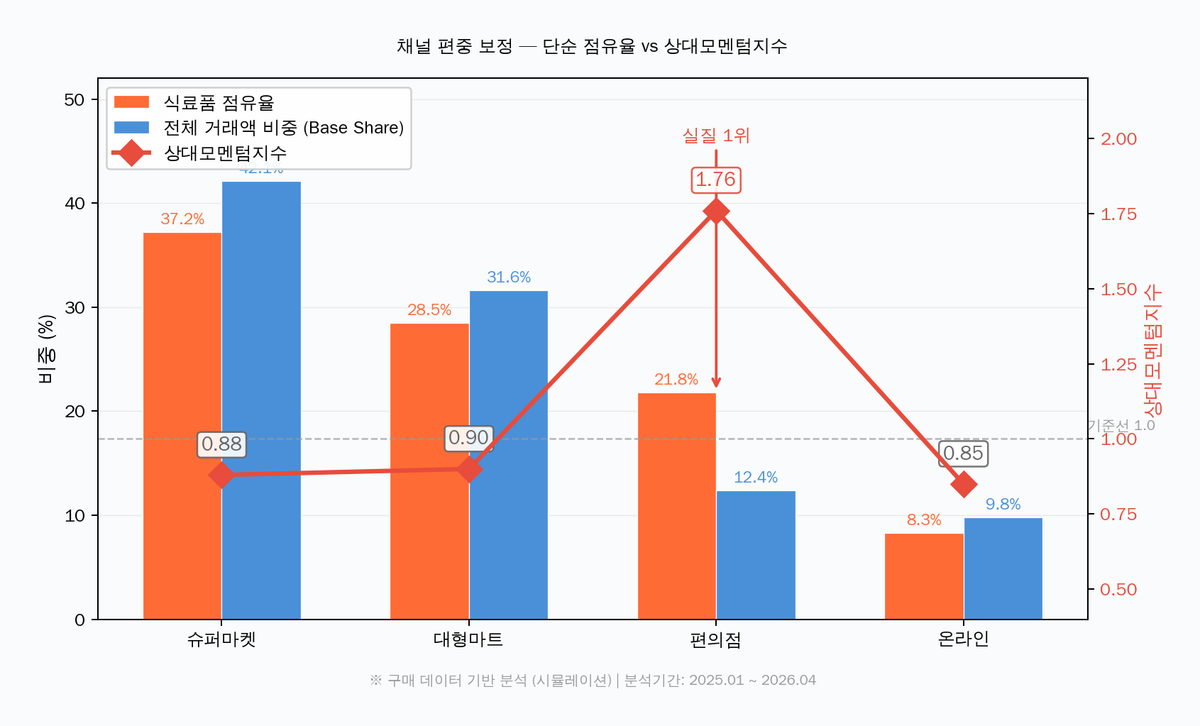

편의점이 식료품의 '실질 1위' 채널인 이유

식료품 채널 점유율만 보면 슈퍼마켓(37.2%)이 가장 높지만, 유저 전체 장보기에서 슈퍼마켓이 이미 42.1%를 차지하는 점을 고려하면 상대모멘텀지수는 0.88에 불과하다. 반면 편의점은 전체 장보기 비중 12.4%에 식료품 비중 21.8%로, 상대모멘텀지수 1.76으로 확인된다. — 식료품이 실질적으로 가장 집중되는 채널은 편의점이다.

그런데 이 수치를 곧바로 "시장의 채널 구조"로 읽어도 될까?

영끌 유저들이 슈퍼마켓에서 장보기를 많이 하는 경향이 있다면, 슈퍼마켓의 점유율은 실제보다 부풀려진 것일 수 있다. 이를 걸러내기 위해 유저 전체 장보기에서 각 채널이 차지하는 비중을 먼저 확인하고, 식료품 카테고리 비중과 비교했다.

결과는 극적이다.

슈퍼마켓은 단순 점유율로는 가장 높지만 보정하면 과소 대표, 편의점은 단순 점유율 3위지만 보정하면 실질 1위로 결론이 뒤집힌다. "편의점에서 장을 보는 빈도는 상대적으로 낮지만, 편의점에 가면 유독 식료품을 많이 산다"는 뜻이다. 브랜드가 채널 전략을 짤 때, 단순 매출 순위가 아닌 이 보정된 시선이 필요한 이유다.

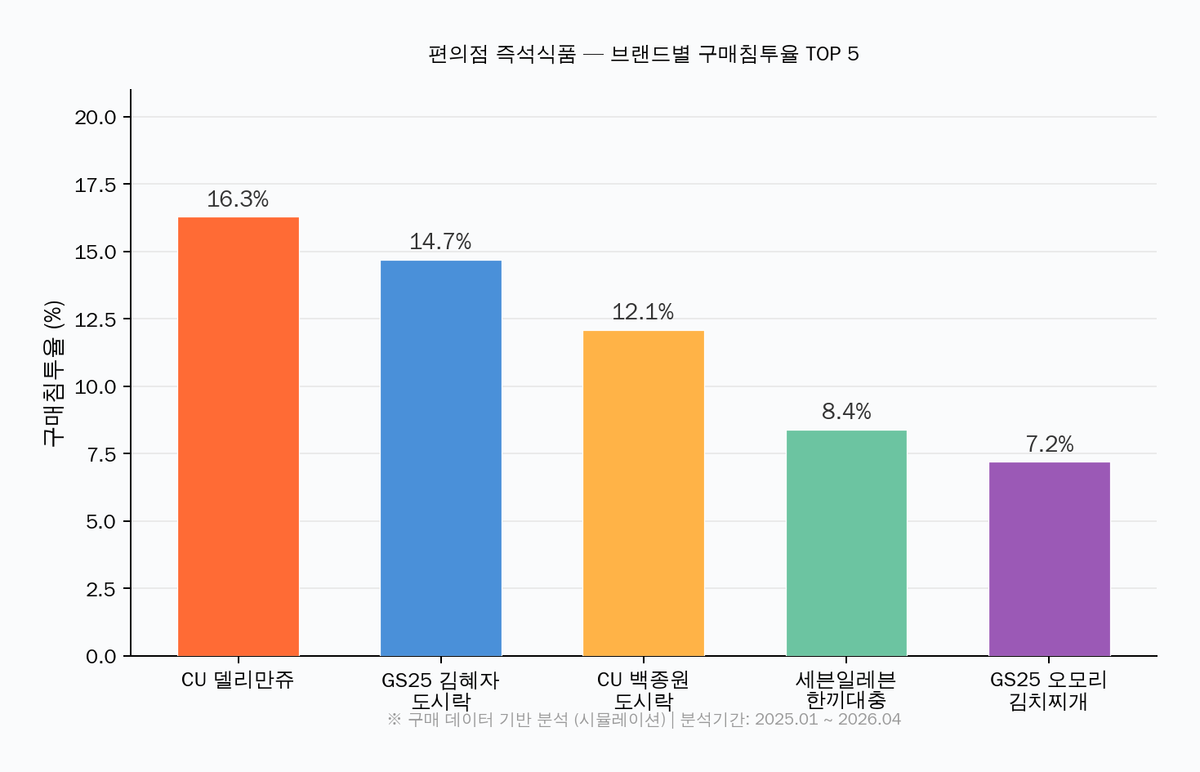

편의점 즉석식품 브랜드 — CU 델리만쥬 침투율 16.3%로 선두

편의점 즉석식품 카테고리에서 CU 델리만쥬의 구매침투율은 16.3%로 1위이며, GS25 김혜자 도시락(14.7%), CU 백종원 도시락(12.1%)이 뒤를 잇는다.

흥미로운 점은 PB(자체 브랜드) 간의 경쟁 구도다. CU와 GS25의 PB 상품이 상위 5개 중 4개를 차지하며, 편의점 즉석식품 시장은 사실상 편의점 브랜드 간 전쟁이다. 제조사 NB(내셔널 브랜드) 상품이 이 카테고리에서 침투율 상위권에 진입하기 어려운 구조가 데이터로 확인된다.

다만 침투율 1위인 CU 델리만쥬와 2위 김혜자 도시락의 격차는 1.6%p에 불과하다. 한두 번의 프로모션으로 순위가 뒤바뀔 수 있는 간격이다.

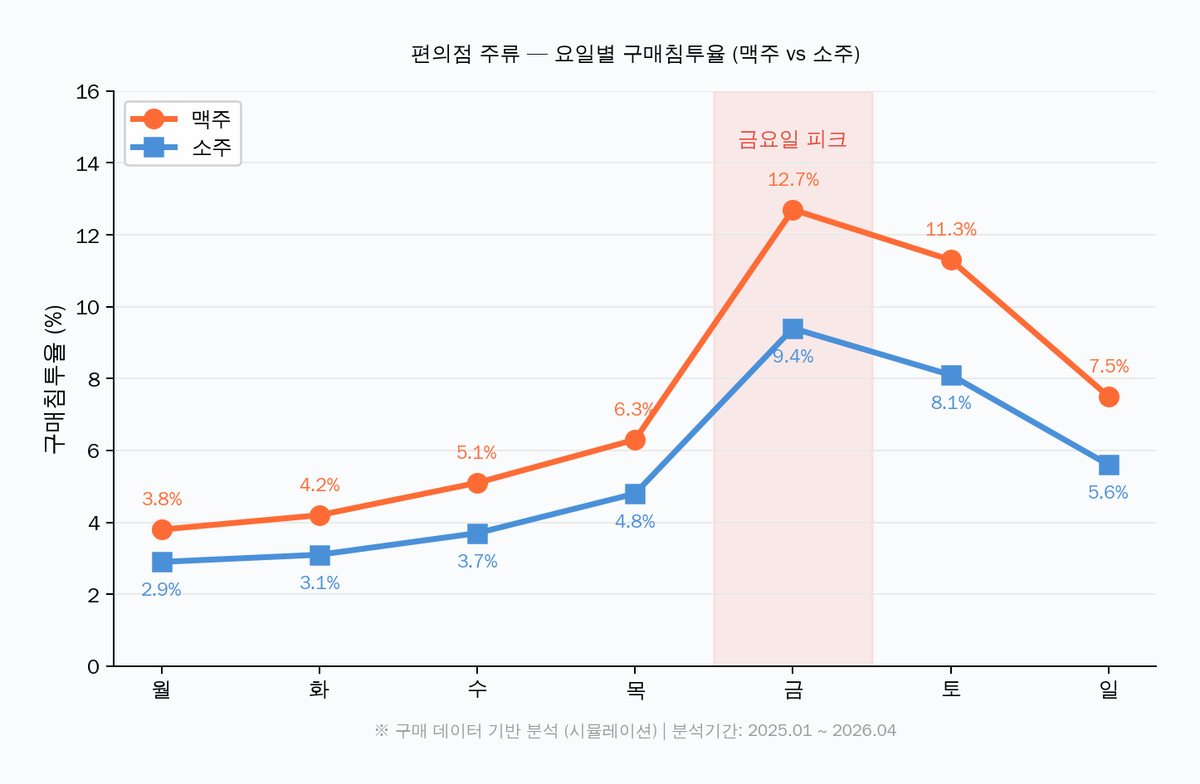

편의점 주류 요일별 구매 — 금요일 맥주 침투율 12.7%로 피크

편의점 맥주의 구매침투율은 금요일 12.7%로 주중 평균(4.9%)의 2.6배에 달하며, 소주 역시 금요일 9.4%로 주중 대비 2.6배 급등한다.

금요일 저녁 편의점은 사실상 "동네 주류 전문점"으로 기능하고 있다. 토요일(맥주 11.3%, 소주 8.1%)도 높지만 금요일보다는 낮다. 퇴근 후 집으로 가는 길에 편의점에 들르는 패턴이 데이터에 선명하게 찍히는 것이다. 브랜드 입장에서 이 데이터가 시사하는 바는 분명하다. 편의점 주류 프로모션의 타이밍은 금요일 오후에 맞춰져야 하고, 재고 배치 역시 목요일 밤~금요일 오전에 집중되는 것이 합리적이다.

📌 핵심내용

① 편의점 장보기 침투율 41.3% — 슈퍼마켓과의 격차가 4.4%p로 좁혀지며 역전 임박. 편의점은 더 이상 충동 구매 채널이 아니다.

② 채널 편중 보정 후 편의점이 실질 1위 — 상대모멘텀지수 1.76으로, 식료품이 가장 집중되는 채널은 슈퍼마켓(0.88)이 아닌 편의점이다.

③ 금요일 편의점 = 동네 주류 전문점 — 맥주 침투율 12.7%로 주중 대비 2.6배. 프로모션 타이밍과 재고 전략의 기준점이 된다.

시사점 : 편의점 장보기 데이터가 바꾸는 실무 액션 포인트

제조사 관점

침투율 확대 : 편의점 전용 소용량·간편 패키지 라인업이 침투율 상승의 핵심 드라이버로 나타났다. 대형마트용 대용량 팩 중심의 포트폴리오만으로는 편의점 장보기 트렌드에 대응하기 어렵다.

PB 경쟁 대응 : 즉석식품 카테고리에서 편의점 PB가 침투율 상위권을 독점하고 있다. NB 브랜드가 편의점 채널에서 존재감을 확보하려면, PB와 차별화되는 프리미엄 포지셔닝 또는 콜라보 전략이 필요한 구간이다.

요일별 타겟팅 : 주류 카테고리의 금요일 집중 현상은 프로모션 예산 배분의 근거가 된다. 금요일 편의점 앞 배너 한 장이 월요일 대형마트 엔드캡보다 효율적일 수 있다.

유통사 관점

카테고리 전략 : 장바구니점유율 상위 카테고리(즉석식품·음료·유제품)를 중심으로 매대 구성을 최적화하되, 라면·주류처럼 "계획 구매"로 유입되는 카테고리의 동선 연계가 객단가 상승의 열쇠다.

채널 포지셔닝 : 편의점의 식료품 상대모멘텀지수 1.76은 "이 채널에서 식료품이 과대 대표되고 있다"는 시그널이다. 이는 위협이 아니라 기회 — 식료품 중심의 미니 슈퍼 포맷 실험의 데이터적 근거가 된다.

자주 묻는 질문 (FAQ)

Q. 편의점 장보기에서 가장 많이 담기는 카테고리는?

A. 장바구니점유율 기준으로 즉석식품(도시락·삼각김밥)이 14.8%로 가장 높다. 음료·생수(13.2%)와 유제품·냉장(11.7%)이 그 뒤를 이으며, 상위 3개 카테고리가 장바구니의 약 40%를 구성한다.

Q. 채널 편중 보정이란 무엇이고, 왜 필요한가?

A. 구매 데이터 플랫폼의 유저가 특정 채널(예: 슈퍼마켓)에서 장보기를 많이 하면, 그 채널의 점유율이 실제보다 높게 나타날 수 있다. 이를 걸러내기 위해 유저 전체 장보기의 채널 비중과 특정 카테고리의 채널 비중을 비교하는 방식이 채널 편중 보정이다. 이를 통해 슈퍼마켓이 단순 점유율에서는 가장 높지만 실질적으로는 편의점이 식료품 집중도 1위라는 결론을 도출할 수 있다.

Q. 편의점 주류 구매가 가장 활발한 요일과 시점은?

A. 금요일에 맥주 침투율 12.7%, 소주 침투율 9.4%로 주중 평균 대비 2.6배 이상 급등한다. 토요일도 높은 편이지만 금요일 피크에는 미치지 못하며, 퇴근 후 귀가길 구매 패턴이 데이터에 뚜렷하게 나타난다.

마무리 — 편의점은 어디까지 슈퍼마켓을 대체할 수 있을까

편의점 장보기의 성장은 단순한 트렌드가 아니라 구조적 변화의 신호로 읽힌다. 1인 가구 증가, 근거리 소비 선호, PB 상품의 품질 상승이 맞물리며 편의점은 "작은 슈퍼마켓"으로 진화하고 있다.

그렇다면 다음 질문은 이것이다 — 신선식품(샐러드·과일컵)의 장바구니점유율이 아직 6.4%에 머무는 상황에서, 편의점이 신선식품까지 장악할 수 있을까? 다음 편에서는 편의점 신선식품 카테고리의 브랜드별 침투율과 재구매 패턴을 살펴본다.

※ 본 글의 모든 수치는 구매 데이터 기반 시뮬레이션이며, 실제 시장 데이터와 차이가 있을 수 있습니다.