코카콜라 탄산음료 포트폴리오에서 가장 빠르게 성장하는 브랜드

2025년 한국 탄산음료 시장에서 가장 눈에 띄는 변화를 하나만 꼽으라면, 닥터페퍼를 빼놓기 어렵다. SNS에서 화제가 되고, 버거킹·KFC 매장에 디스펜서가 깔리고, 잔나비 최정훈이 앰배서더로 나서더니

실제 구매 데이터에서도 그 열기가 고스란히 확인된다.

본 분석은 팀리미티드의 '영끌' 유저들이 실제 구매한 영수증 데이터를 기반으로 하며, 앱 내 유저 편향을 보정하기 위해 가중치 보정(Post-Stratification)을 적용했다.

단순 매출이나 구매자 수 절대값이 아닌, 구매침투율·장바구니점유율·상대모멘텀지수 프레임으로 시장 변화를 읽었다.

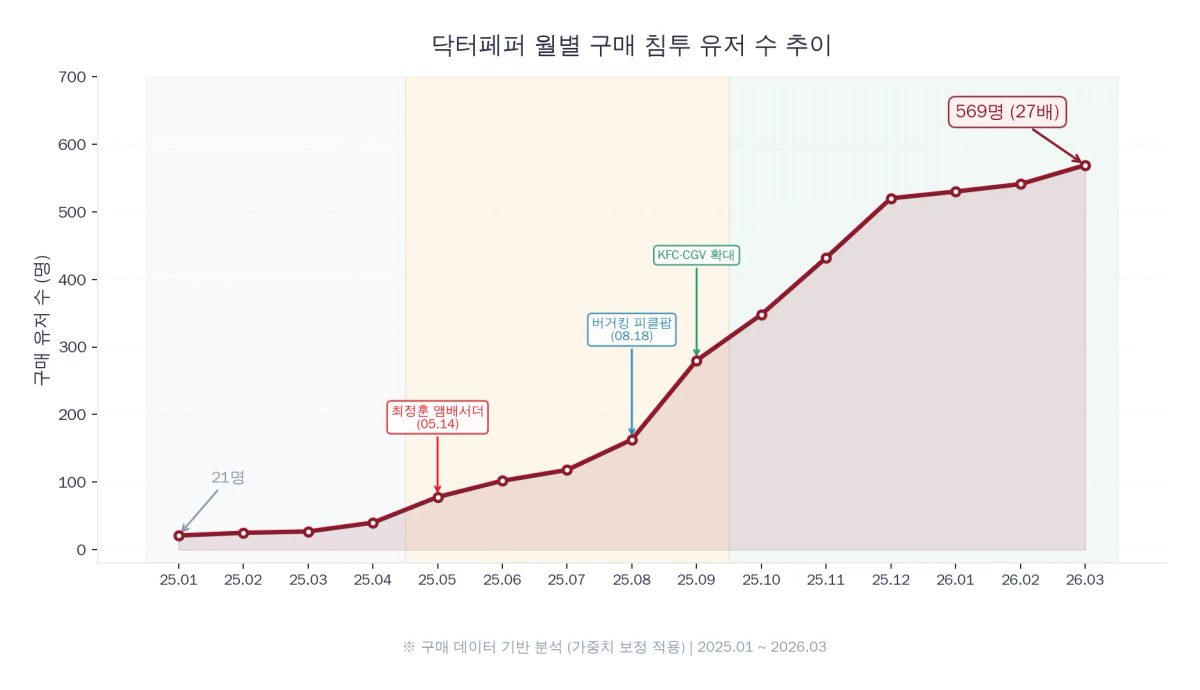

닥터페퍼 구매침투율, 15개월 만에 27배 확대

닥터페퍼를 한 번이라도 구매한 유저 비율(구매침투율)은 2025년 1월 21명에서 2026년 3월 569명으로, 전체 활성 유저 대비 침투율이 15개월 만에 27배 확대되었다.

주목할 지점은 성장 곡선의 변곡점이다. 2025년 5월(잔나비 최정훈 앰배서더 발탁)을 기점으로 침투율이 전월 대비 2배 뛰었고, 8~9월(버거킹 피클팝 출시 + KFC·CGV 확대) 구간에서 다시 한번 급등했다.

단순히 "아는 사람만 마시는 음료"에서 "한 번쯤 사보는 음료"로 전환된 시점이 데이터에 찍힌 셈이다.

같은 기간 코카콜라 전체(코카콜라 오리지널 + 스프라이트 등 포함)의 탄산음료 카테고리 내 침투율은 19.7%에서 27.9% 수준으로 완만하게 올랐는데, 닥터페퍼 단독의 성장 기울기가 모브랜드를 크게 앞선다는 점이 시사적이다.

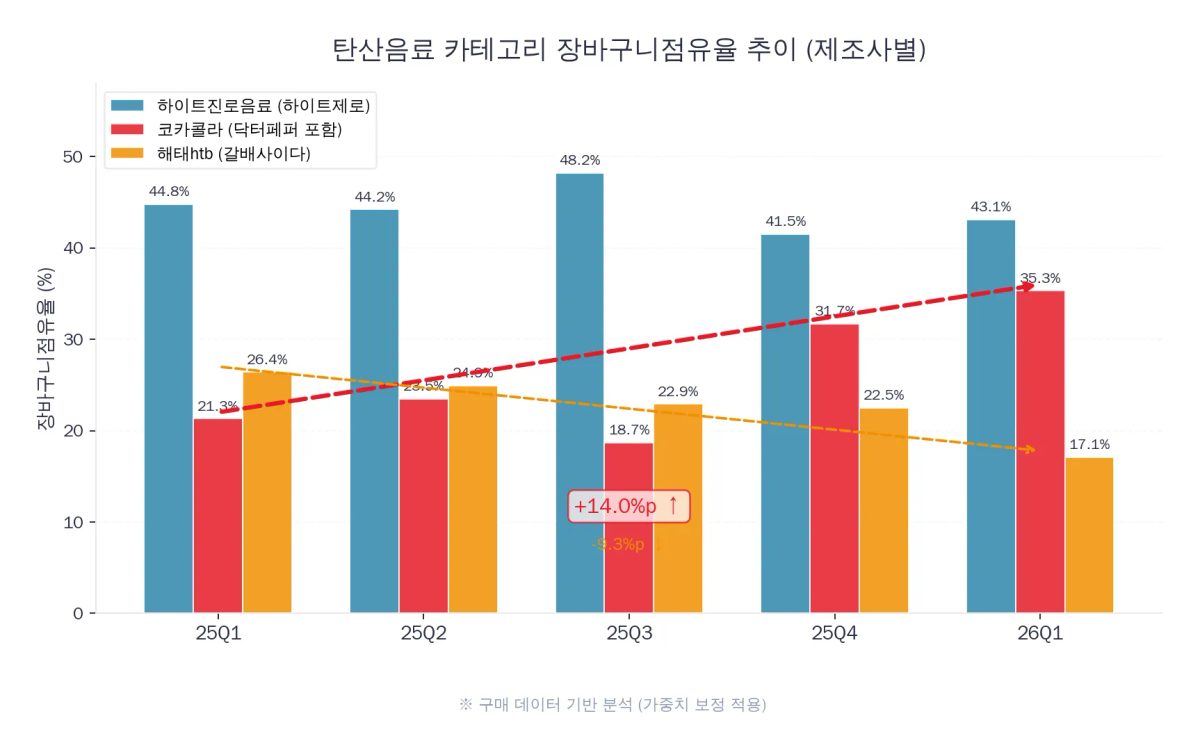

코카콜라 탄산음료 장바구니점유율, 닥터페퍼 효과로 14%p 상승

코카콜라(기업 기준)의 탄산음료 카테고리 장바구니점유율은 2025년 Q1 21.3%에서 2026년 Q1 35.3%로, 1년 사이 14%p 상승했다.

같은 기간 하이트진로음료(하이트제로)는 44.8%→43.1%로 소폭 하락, 해태htb(갈배사이다)는 26.4%→17.1%로 뚜렷하게 밀렸다.

2025년 Q3에서 코카콜라 점유율이 한 번 빠졌다가 Q4에 급반등한 패턴은, 닥터페퍼의 QSR 채널 확산(버거킹·KFC) 효과가 실구매로 전환되기까지 약 한 분기의 시차가 있었음을 보여준다.

마케팅 이벤트가 즉시 점유율로 연결되지 않고, 시음 → 재구매 전환에 시간이 걸린다는 점은 신규 브랜드 론칭 시 참고할 만한 포인트다.

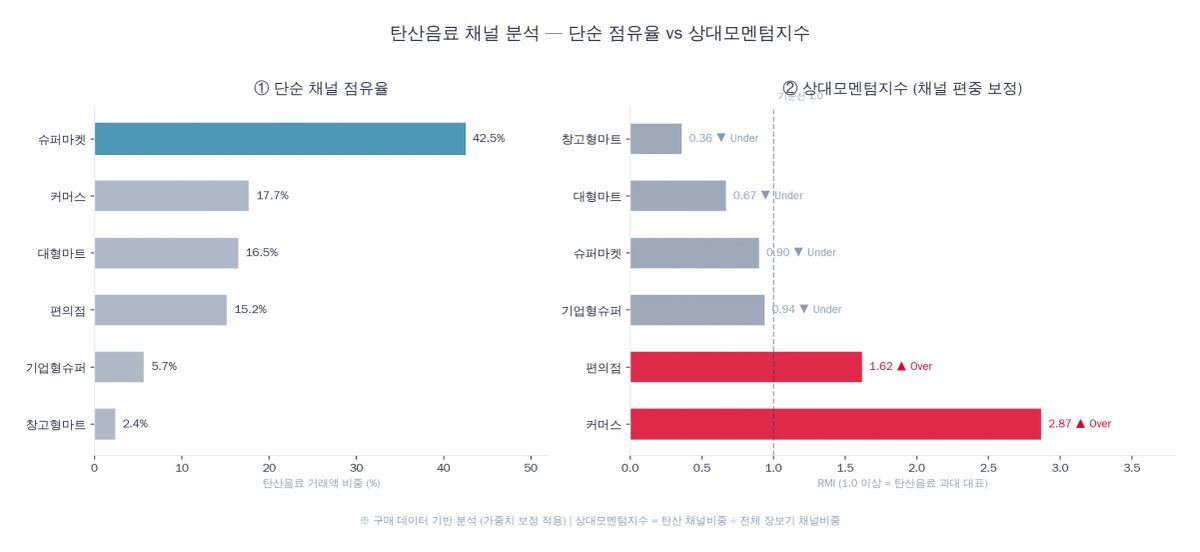

탄산음료가 실제로 집중되는 채널은 편의점과 커머스다

탄산음료의 채널별 거래액 비중을 보면 슈퍼마켓이 42.5%로 가장 높다. 그런데 이 수치를 곧바로 "탄산음료 = 슈퍼마켓 음료"로 읽어도 될까?

유저 전체 장보기에서 슈퍼마켓이 차지하는 비중(Base Share)은 46.9%에 달한다. 즉, 슈퍼마켓의 탄산 비중 42.5%는 유저들이 원래 슈퍼마켓에서 많이 사기 때문에 높아 보이는 것이지, 탄산음료가 슈퍼마켓에 특별히 집중된 것은 아니다.

이를 보정한 상대모멘텀지수(탄산 채널 비중 ÷ 전체 채널 비중)로 보면 풍경이 완전히 달라진다.

커머스(쿠팡 등)의 상대모멘텀지수는 2.87, 전체 장보기에서 6.2%에 불과한 채널이지만 탄산음료에서는 17.7%를 차지한다. 대용량·묶음 구매가 집중되는 채널 특성이 반영된 결과다. 편의점은 1.62로, 전체 비중 9.4% 대비 탄산 비중 15.2%가 확연히 높다. 즉석 소비 + 1캔 구매의 허들이 낮은 편의점이야말로 닥터페퍼 같은 신규 브랜드가 시음 기회를 확보하기에 가장 유리한 채널이다.

반면 단순 점유율 1위인 슈퍼마켓(0.90)과 대형마트(0.67)는 오히려 과소 대표 — 탄산음료가 이 채널에서 특별히 강한 것이 아니라, 유저들이 원래 여기서 장을 많이 보기 때문에 높아 보였을 뿐이다.

닥터페퍼의 QSR 채널(버거킹·KFC·CGV) 공략과 편의점 한정판(CU 단독 스트로베리크림) 전략은 바로 이 구조를 정확히 읽은 선택이었다고 볼 수 있다.

*QSR(Quick Service Restaurant, 퀵서비스 레스토랑) 채널은 빠른 음식 준비, 효율적인 서비스, 제한된 메뉴를 제공하는 패스트푸드 및 캐주얼 외식 매장(맥도날드, 버거킹, 서브웨이 등)을 말합니다.

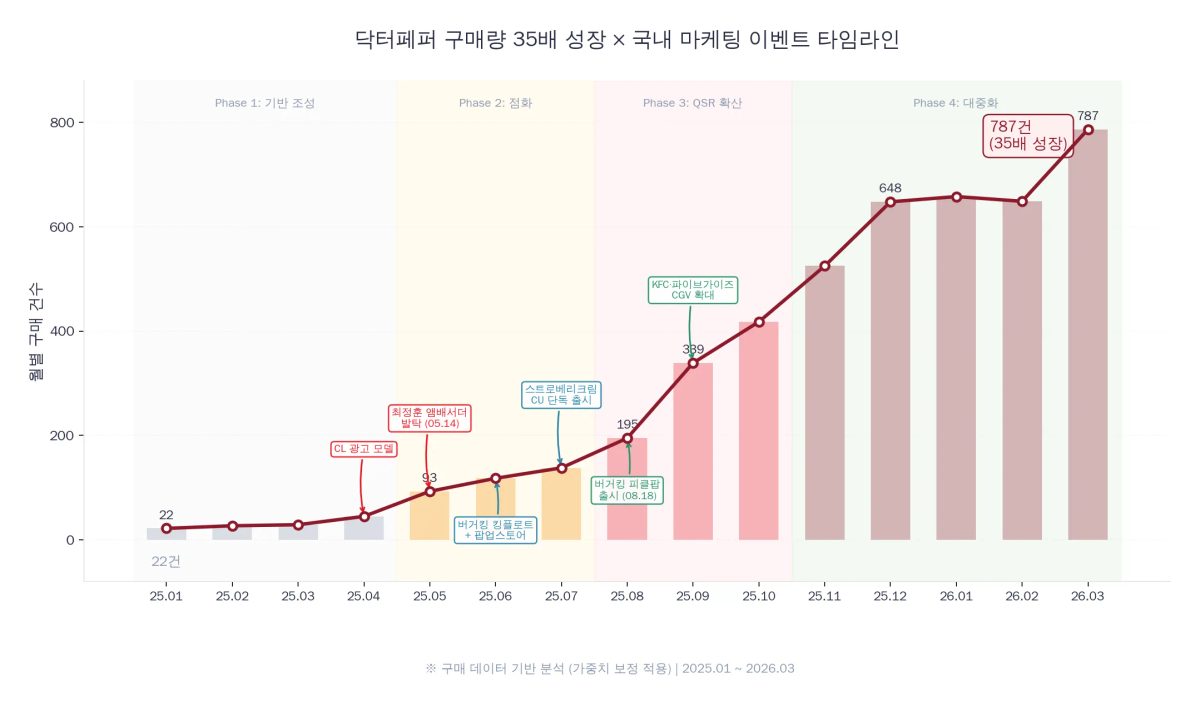

닥터페퍼 급성장의 국내 4대 부스터

2025년 1월부터 2026년 3월까지 닥터페퍼 구매량이 35배 폭증한 배경에는 네 가지 국내 마케팅·유통 이벤트가 겹쳤다.

① 진성 팬 앰배서더 (2025.05~)

코카콜라는 잔나비 최정훈을 한국 첫 앰배서더로 발탁했다. 그가 어린 시절부터 닥터페퍼를 즐겨 마셨고, 2021년 뮤직비디오에도 닥터페퍼가 등장할 만큼 "내돈내산" 이력이 있었기에 MZ세대에게 진정성 있는 메시지로 전달되었다. 발탁 직후인 5월, 구매 침투 유저가 전월 대비 2배로 뛰었다.

② QSR 채널 시음 확대 (2025.05~09)

버거킹 '킹플로트'와 '닥터페퍼 클럽' 팝업(5월), 피클팝 출시(8월), KFC·파이브가이즈·CGV 디스펜서 납품까지 — 전국 수백 개 매장이 닥터페퍼의 시음 공간이 되었다. 편의점에서 캔 하나를 사는 것보다 버거·치킨과 함께 한 잔 마셔보는 게 훨씬 부담이 적다는 점에서, 저부담 시음 기회를 극대화한 전략이었다.

③ 제품 라인업 다변화 (2025.06~)

닥터페퍼 제로 스트로베리크림향이 CU 단독으로 출시되며 희소성 전략을 구사했고, 500ml 대용량 버전과 제로 라인업이 동시에 확대되었다. "한 가지 맛"에서 "골라 마시는 브랜드"로의 전환이 이루어졌다.

④ 전 유통채널 안착 (2025 하반기~)

편의점, 슈퍼마켓, 대형마트, QSR, 영화관, 커머스까지 — 한국에서도 거의 모든 유통 채널에 닥터페퍼가 깔리면서 "마니아 음료"에서 "대중 음료"로의 전환이 완성 단계에 접어들었다.

📌 핵심내용

1. 닥터페퍼의 구매침투율은 15개월 만에 27배 확대되었으며, 코카콜라 탄산 포트폴리오의 장바구니점유율을 21.3%에서 35.3%로 끌어올린 핵심 성장 엔진이다.

2. 탄산음료가 실제로 집중되는 채널은 단순 점유율 1위 슈퍼마켓(상대모멘텀지수 0.90)이 아니라, 편의점(1.62)과 커머스(2.87)다 — 닥터페퍼의 편의점 한정판 + QSR 시음 전략은 이 구조를 정확히 활용한 사례다.

3. "진성 팬 앰배서더 × QSR 시음 확대 × 제품 다변화 × 전채널 유통"이 동시에 작동한 결과, 닥터페퍼는 한국에서 마니아 음료에서 대중 음료로의 전환에 성공하고 있다.

시사점: 실무 액션 포인트

제조사 관점

침투율 확대 전략 : 닥터페퍼 사례는 "진성 팬 앰배서더 → QSR 시음 → 편의점 한정판 → 전채널 확산"이라는 단계적 침투율 확대 모델을 보여준다. 신규 브랜드나 리론칭 브랜드가 참고할 만한 시퀀스다.

포트폴리오 효과 : 코카콜라의 탄산 장바구니점유율 14%p 상승분 중 상당 부분이 닥터페퍼에서 왔다. 모브랜드(코카콜라 오리지널)의 침투율이 정체되더라도 서브브랜드 하나가 포트폴리오 전체를 끌어올릴 수 있다는 점이 시사적이다.

시음→재구매 시차 : QSR 채널 확산(25년 Q2~Q3)과 장바구니점유율 급등(25년 Q4) 사이에 약 한 분기의 시차가 존재했다. 캠페인 ROI 측정 시 이 전환 시차를 고려하지 않으면 효과를 과소평가할 수 있다.

유통사 관점

편의점 : 탄산음료 상대모멘텀지수 1.62로 카테고리 집중도가 높은 채널이다. 닥터페퍼처럼 "한 캔 시음"이 핵심인 신규 브랜드의 독점 출시 채널로 활용할 여지가 크다.

커머스 : 상대모멘텀지수 2.87로 탄산음료가 가장 과대 대표되는 채널이다. 대용량·묶음 구매 특성을 고려한 번들 프로모션이 효과적일 수 있다.

대형마트·창고형마트 : 상대모멘텀지수 0.67, 0.36으로 탄산음료가 과소 대표된다. 이 채널에서의 탄산 매출은 유저 트래픽의 부산물이지, 목적 구매가 아닐 가능성이 높다.

자주 묻는 질문

Q. 닥터페퍼 구매 급증은 일시적 유행인가, 구조적 성장인가?

A. 구매침투율이 2026년 Q1에도 전분기 대비 성장세를 유지하고 있으며, 유통 채널이 편의점·QSR·커머스·마트 전방위로 안착한 상태다. 단발성 바이럴이 아닌 유통 인프라 기반의 성장이라는 점에서 구조적 전환에 가깝다고 볼 수 있다.

Q. 닥터페퍼의 성장이 코카콜라 오리지널의 매출을 잠식하는 것은 아닌가?

A. 코카콜라(기업 기준) 전체의 탄산 장바구니점유율이 21.3%→35.3%로 상승한 것으로 보아, 닥터페퍼가 자사 브랜드를 잠식하기보다 경쟁사(해태htb 갈배사이다 등)의 점유율을 가져오는 방향으로 성장하고 있다.

Q. 탄산음료 채널 분석에서 상대모멘텀지수란 무엇인가?

A. 특정 채널의 탄산음료 거래 비중을 그 채널의 전체 장보기 비중으로 나눈 값이다. 1.0보다 크면 해당 채널에서 탄산음료가 "유독 많이 팔리는" 것이고, 1.0 미만이면 유저 트래픽 대비 탄산 구매가 적은 것이다. 유저 구매처 편중을 걷어내고 카테고리의 실질적 채널 집중도를 파악하는 데 유용하다.

마무리

닥터페퍼의 한국 시장 35배 성장은 단순히 "틱톡에서 유행해서"가 아니었다. 진성 팬 앰배서더의 진정성, QSR 채널을 활용한 저부담 시음 설계, CU 단독 한정판의 희소성 전략, 그리고 전 유통채널 안착이라는 체계적인 4단계가 맞물린 결과다.

다음 편에서는 코카콜라 포트폴리오 내 또 다른 이변 — 몬스터에너지를 40대 여성이 가장 많이 구매한다는 데이터의 실체를 파헤쳐 본다.