펫코노미, 숫자로 보면 이야기가 달라진다

2025년, 반려동물 용품 시장은 분명 커졌다. 그런데 "어떻게" 커졌는지를 들여다보면, 단순한 성장과는 다른 구조가 보인다.

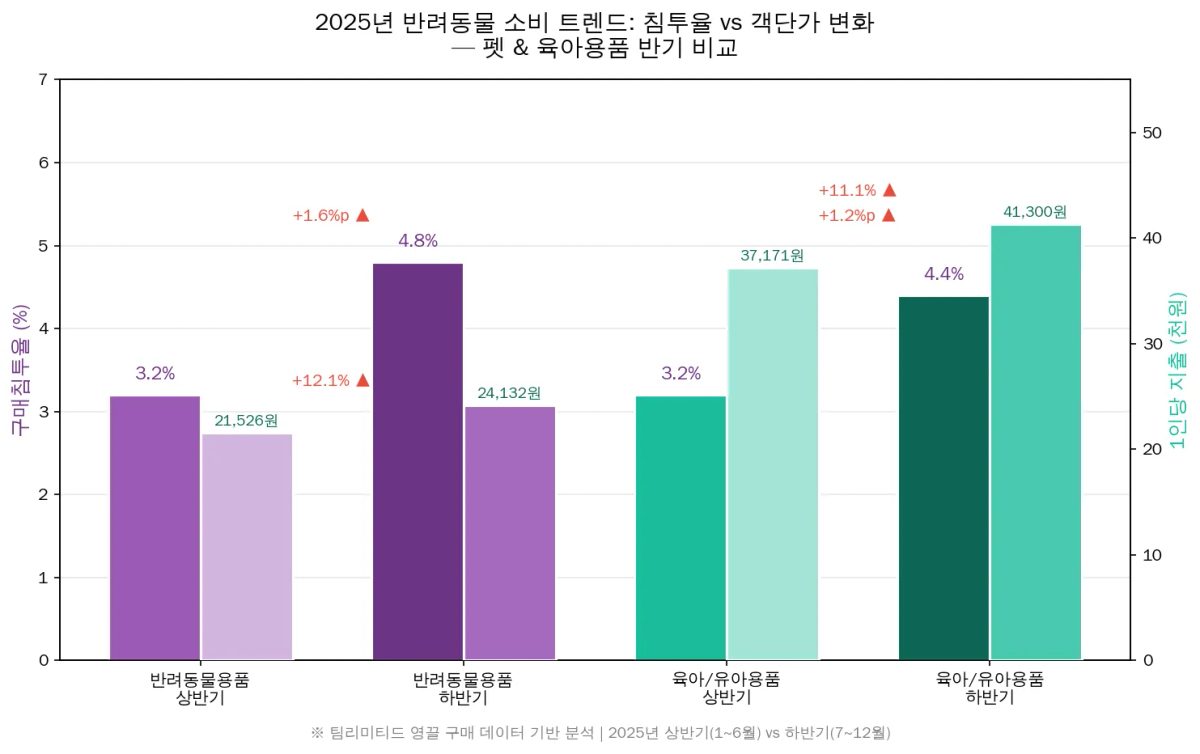

본 분석은 팀리미티드의 '영끌' 유저들이 실제 구매한 영수증 데이터를 기반으로 하며, 앱 내 유저 편향을 보정하기 위해 가중치 보정(Post-Stratification)을 적용했다. 2025년 상반기(1~6월)와 하반기(7~12월) 데이터를 비교한 결과, 반려동물 용품의 구매침투율은 3.2%에서 4.8%로 올랐다. 여기까지는 좋은 신호다. 동시에 1인당 지출도 21,526원에서 24,132원으로 +12.1% 뛰었다.

침투율과 객단가가 동시에 오르는 시장. 이것은 단순히 "잘 팔린다"로 요약할 수 없는, 펫 소비의 구조적 프리미엄 시프트를 시사한다.

반려동물 용품 객단가 +12.1%, 육아용품 +11.1% — 닮은꼴 상승의 의미

2025년 하반기 기준, 반려동물 용품의 1인당 지출은 24,132원으로 상반기 대비 +12.1% 상승했다. 같은 기간 육아/유아용품도 37,171원에서 41,300원으로 +11.1% 올랐다.

2025년 상·하반기를 비교하면, 두 카테고리의 움직임이 놀라울 정도로 닮아 있다.

두 카테고리 모두 침투율이 올라가면서 객단가도 함께 상승했다. 이는 새로 유입된 구매자가 저가 제품부터 시작하는 것이 아니라, 처음부터 프리미엄 제품을 선택하고 있을 가능성을 시사한다.

"반려동물 = 가족"이라는 인식이 감성 카피가 아닌 구매 데이터에서 구조적으로 확인되는 셈이다.

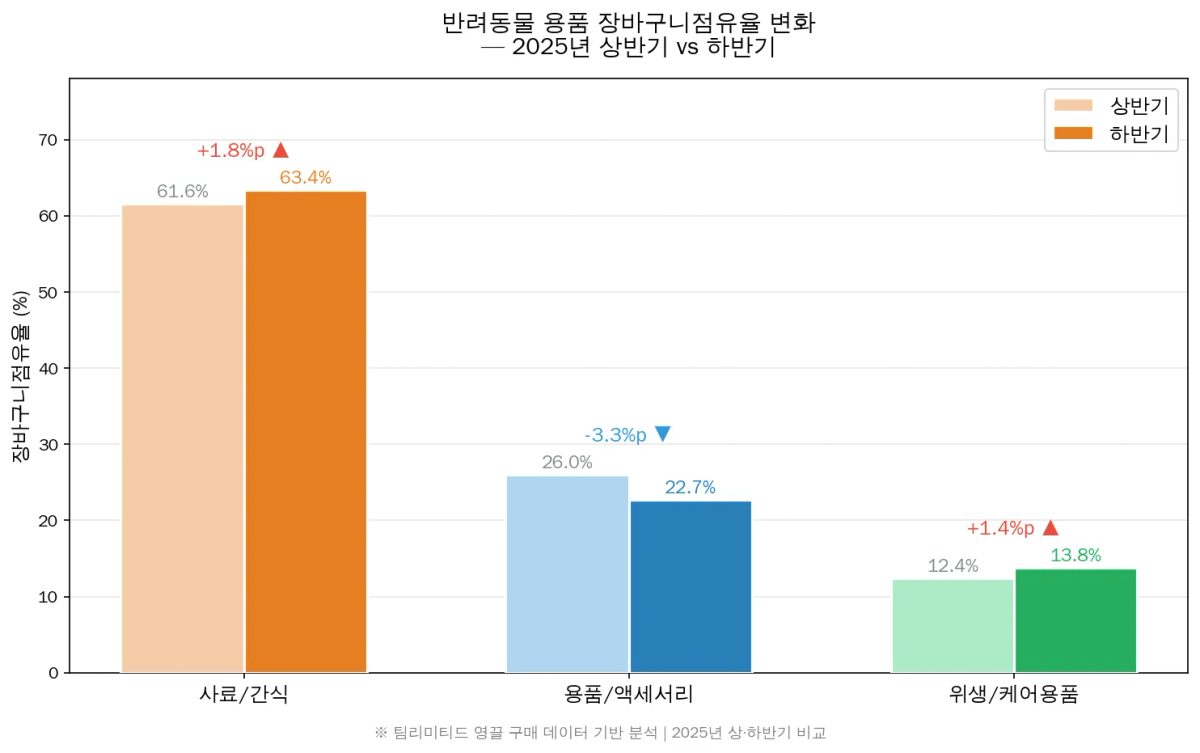

장바구니 안의 반려동물 시장 데이터 — 사료/간식 점유율 63.4%의 의미

2025년 하반기 기준, 반려동물 용품 구매자의 장바구니에서 사료/간식이 차지하는 비중은 63.4%로 상반기 대비 +1.8%p 상승했다. 반면 용품/액세서리는 26.0%에서 22.7%로 -3.3%p 하락했다.

2025년 상·하반기 장바구니점유율 변화를 보면, 구매자들이 어디에 더 돈을 쓰기 시작했는지가 뚜렷하다.

사료/간식의 비중이 올라가고, 위생/케어용품도 소폭 상승한 반면, 용품/액세서리는 줄었다. 이 패턴은 "일회성 용품 구매"에서 "반복 소비되는 프리미엄 소모재 중심"으로 지출 구조가 재편되고 있음을 보여준다. 장난감이나 의류 같은 비필수재보다, 매일 먹이는 사료의 등급을 올리는 데 지갑이 열리고 있는 것이다.

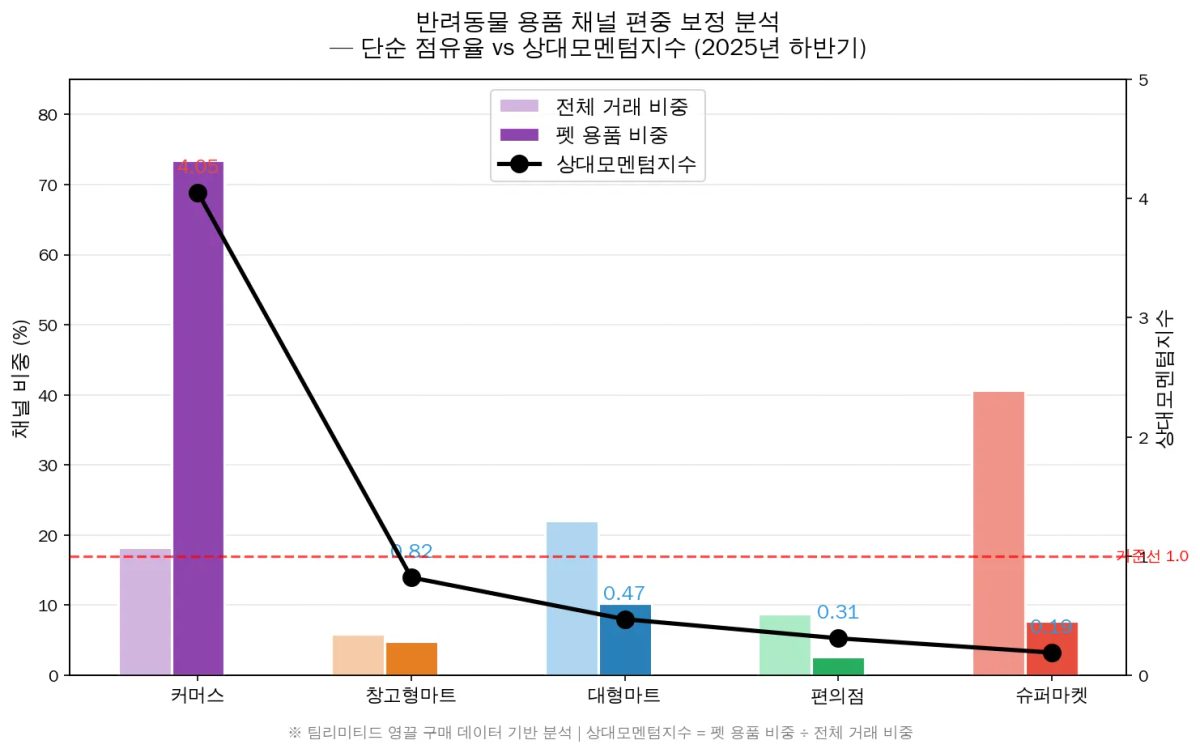

펫 프리미엄화, 어떤 채널에서 집중되나 — 채널 편중 보정 분석

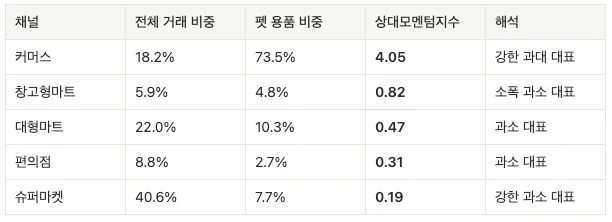

반려동물 용품의 단순 채널 비중은 커머스가 73.5%로 압도적이지만, 전체 장보기에서 커머스가 이미 18.2%를 차지하므로 상대모멘텀지수 4.05로 해석해야 한다. 반면 대형마트는 펫 비중 10.3%에 전체 비중 22.0%로 모멘텀 0.47에 그친다.

2025년 하반기 기준, 반려동물 용품이 가장 많이 팔리는 채널은 어디일까? 단순 비중만 보면 커머스(온라인)가 73.5%로 독보적이다.

그런데 이 수치를 곧바로 "시장의 채널 구조"로 읽어도 될까?

유저 전체 장보기에서 각 채널이 차지하는 기본 비중을 함께 봐야 한다. 커머스는 전체 거래의 18.2%를 차지한다. 반려동물 용품에서 73.5%라는 건, 기본 비중 대비 4배 이상 집중되어 있다는 뜻이다.

결론이 선명하다. 슈퍼마켓은 전체 거래의 40.6%를 차지하는 최대 채널이지만, 반려동물 용품에서는 7.7%에 불과해 모멘텀 0.19 — 펫 소비와 가장 거리가 먼 채널이다. 반면 커머스는 모멘텀 4.05로, 펫 소비가 실질적으로 가장 농축되는 채널이다.

프리미엄 펫 제품을 론칭하면서 오프라인 대형마트 입점에만 집중한다면, 실제로 펫 소비가 집중되는 채널을 놓치고 있을 수 있다. 채널 전략은 단순 매출 비중이 아닌, 모멘텀 기준으로 재점검할 필요가 있다.

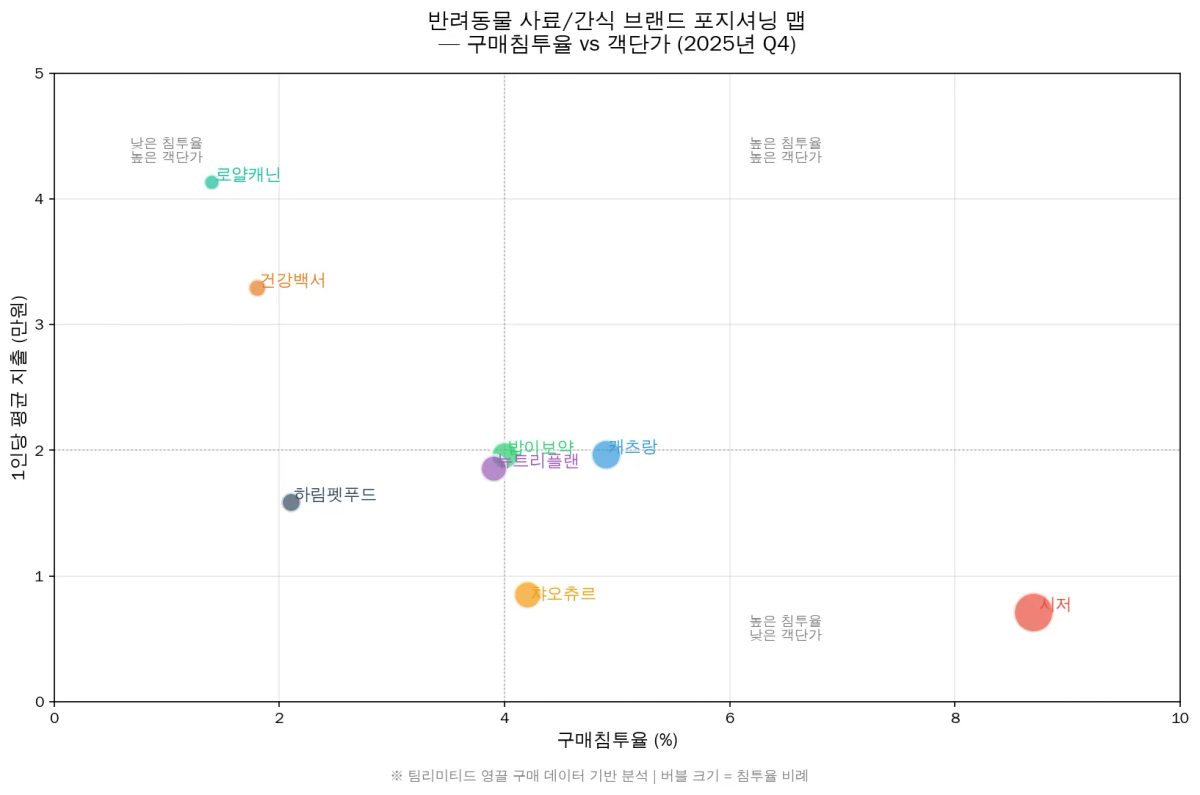

브랜드 포지셔닝 맵 — 시저의 침투율 8.7% vs 로얄캐닌의 객단가 41,355원

2025년 4분기 기준, 반려동물 사료/간식 카테고리에서 구매침투율 1위는 시저(8.7%)이며, 1인당 객단가 1위는 로얄캐닌(41,355원)이다. 두 브랜드는 완전히 다른 전략으로 시장에서 존재감을 확보하고 있다.

2025년 4분기 사료/간식 브랜드별 침투율과 객단가를 동시에 보면, 각 브랜드의 시장 포지션이 뚜렷하게 갈린다.

시저는 침투율 8.7%로 가장 많은 구매자에게 닿고 있지만, 객단가는 7,112원으로 가장 낮다. 반면 로얄캐닌은 침투율 1.4%에 불과하지만 객단가 41,355원으로 구매자당 지출이 시저의 약 6배다.

이 구도에서 주목할 브랜드는 건강백서(객단가 32,916원, 전기 대비 +7.6%)와 같은 "프리미엄 진입 구간" 브랜드들이다. 침투율은 아직 낮지만 객단가가 빠르게 오르고 있다면, 프리미엄 시프트의 수혜를 직접 받고 있는 브랜드로 볼 수 있다.

📌 핵심내용

① 2025년 반려동물 소비 트렌드는 침투율과 객단가의 동반 상승으로 요약된다. 구매침투율 3.2%→4.8%, 객단가 +12.1% — 시장이 양적으로도 질적으로도 동시에 움직이고 있다.

② 장바구니 안에서 사료/간식의 점유율이 63.4%로 확대되며, 비필수재에서 프리미엄 소모재 중심으로 지출 구조가 재편되고 있다. 육아용품과의 구조적 유사성(+11.1%)도 데이터로 확인된다.

③ 채널 편중 보정 결과, 반려동물 용품의 실질적 집중 채널은 커머스(모멘텀 4.05)이며, 오프라인 대형마트(0.47)·슈퍼마켓(0.19)은 과소 대표 채널이다.

시사점 : 펫코노미, 실무에서 꺼내 쓸 수 있는 액션 포인트

제조사 관점

침투율과 객단가를 분리해서 읽어야 한다. 둘 다 오르고 있지만, 객단가 상승이 신규 유입자의 프리미엄 선택 때문인지, 기존 구매자의 업그레이드 때문인지에 따라 전략이 달라진다. 시저처럼 침투율이 높은 브랜드는 객단가 상승 여지를, 로얄캐닌처럼 객단가가 높은 브랜드는 침투율 확대 여지를 각각 점검할 시점이다.

장바구니 안의 경쟁을 추적하라. 사료/간식 점유율이 63.4%로 확대되는 가운데, 용품/액세서리 비중은 줄고 있다. 자사 제품이 장바구니에서 밀리고 있다면, 가격 경쟁이 아닌 카테고리 포지션 재정의가 시급하다.

유통사 관점

오프라인 매대 전략을 모멘텀 기준으로 재점검하라. 대형마트(0.47)·슈퍼마켓(0.19)에서의 펫 용품 매대 효율이 낮을 수 있다. 커머스(4.05)에서의 카테고리 구성과 프로모션을 차별화할 근거가 데이터로 확인된다.

펫과 육아용품의 교차 전략을 고려하라. 두 카테고리의 소비 구조가 닮아가고 있다면, 온라인 번들 프로모션이나 구독 모델에서 시너지를 만들 여지가 있다.

자주 묻는 질문 (FAQ)

Q. 2025년 반려동물 소비 트렌드에서 가장 주목할 변화는?

A. 침투율(3.2%→4.8%)과 객단가(+12.1%)가 동시에 오르고 있다는 점이다. 시장이 단순히 커지는 것이 아니라, 새로 들어오는 구매자까지 프리미엄 제품을 선택하는 구조적 변화가 진행 중이다.

Q. 반려동물 용품은 온라인에서만 팔리는 건가?

A. 단순 비중으로는 커머스가 73.5%로 압도적이지만, 이는 유저 구매 행동의 채널 편중을 반영한 수치다. 상대모멘텀지수로 보정하면 커머스의 집중도(4.05)는 여전히 높지만, 대형마트(0.47)나 슈퍼마켓(0.19)이 펫 소비와 거리가 멀다는 해석이 더 정확하다.

Q. 프리미엄 사료 브랜드가 침투율을 높이려면 어떤 채널에 집중해야 하나?

A. 모멘텀 4.05로 펫 소비가 가장 집중되는 커머스 채널에서의 노출과 프로모션이 우선이다. 오프라인에서는 창고형마트(0.82)가 상대적으로 기회가 있는 채널로, 대용량 프리미엄 사료의 번들 전략을 고려할 수 있다.

마무리 : 다음에 볼 숫자

2025년 펫 소비의 프리미엄화는 사료/간식에서 가장 뚜렷하게 나타나고 있다. 다음으로 확인해야 할 질문은 이것이다 — "프리미엄 시프트가 사료에서 시작됐다면, 위생/케어용품과 건강 보조제로 얼마나 빠르게 번지고 있을까?"

다음 편에서는 반려동물 용품 세부 카테고리별 브랜드 침투율 변화를 추적해, 프리미엄화의 확산 속도와 다음 격전지를 데이터로 살펴본다.